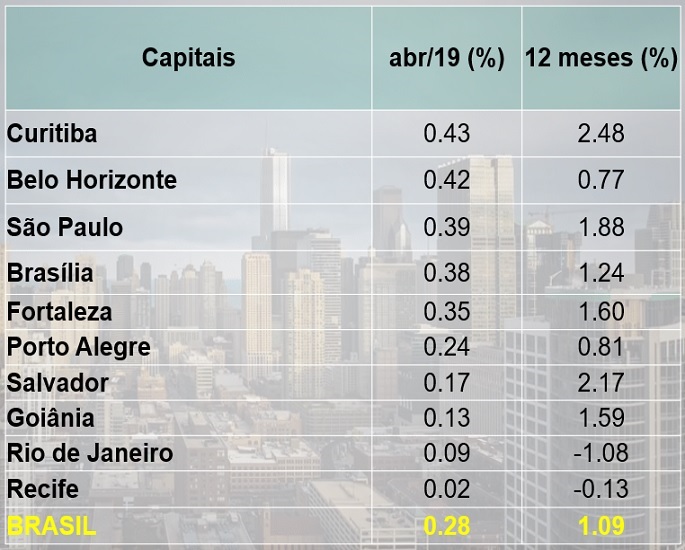

Índice Geral do Mercado Imobiliário Residencial

(IGMI-R)

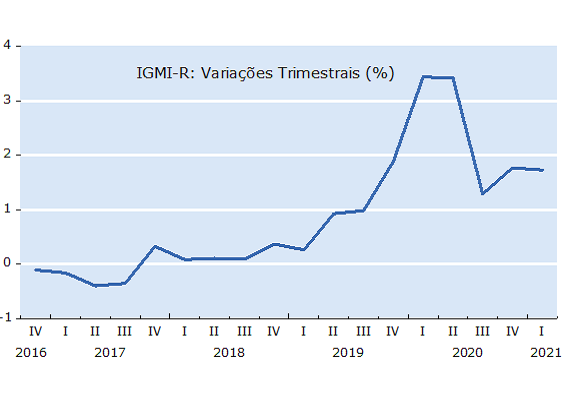

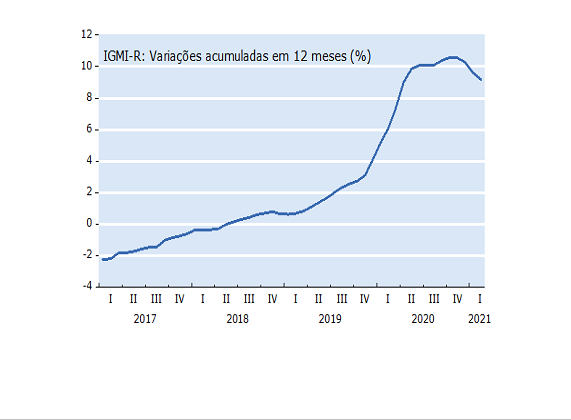

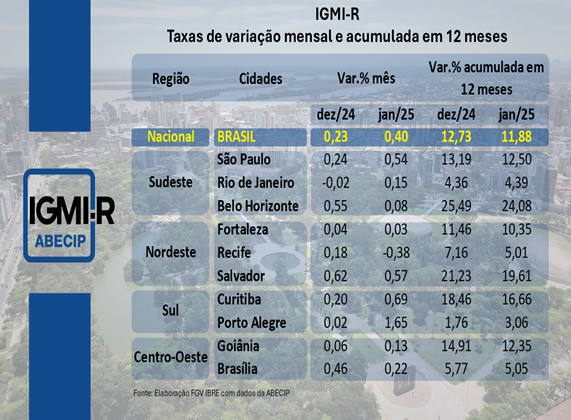

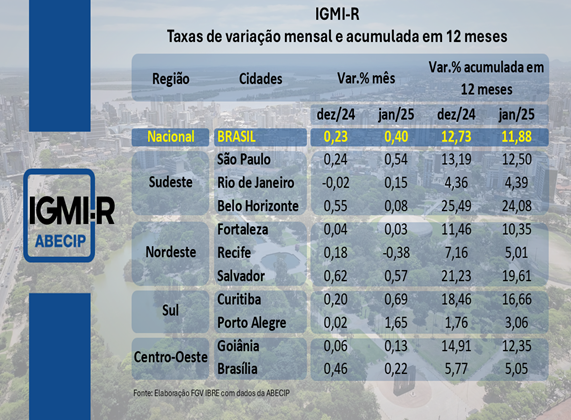

O IGMI-R registrou alta de 1,12% em março, intensificando o ritmo observado em fevereiro de 0,93%. No acumulado em 12 meses, a variação passou de 19,70% para 19,76%, reforçando a trajetória de valorização dos imóveis residenciais no país.

A leitura mais recente do IGMI-R reforça que a valorização dos imóveis residenciais segue disseminada, embora com sinais pontuais de acomodação entre as capitais.

No resultado nacional, o índice avançou 1,12% em março, após alta de 0,93% em fevereiro. No acumulado em 12 meses, a variação passou de 19,70% para 19,76%, indicando a manutenção de um ciclo de valorização no mercado imobiliário.

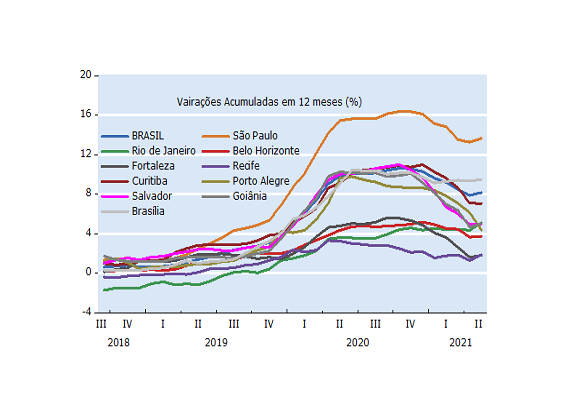

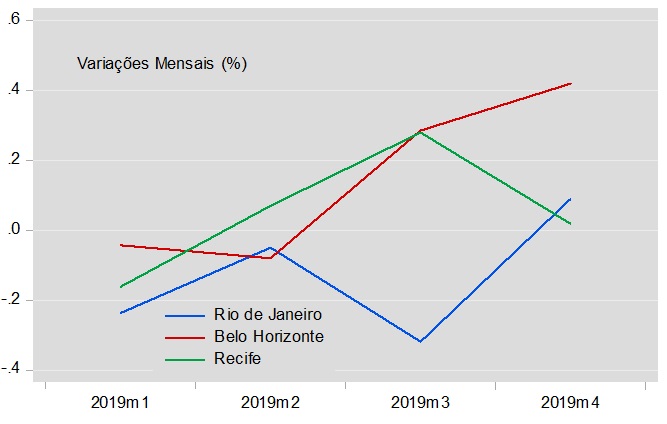

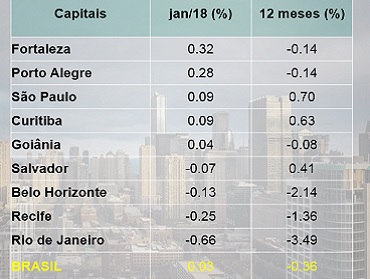

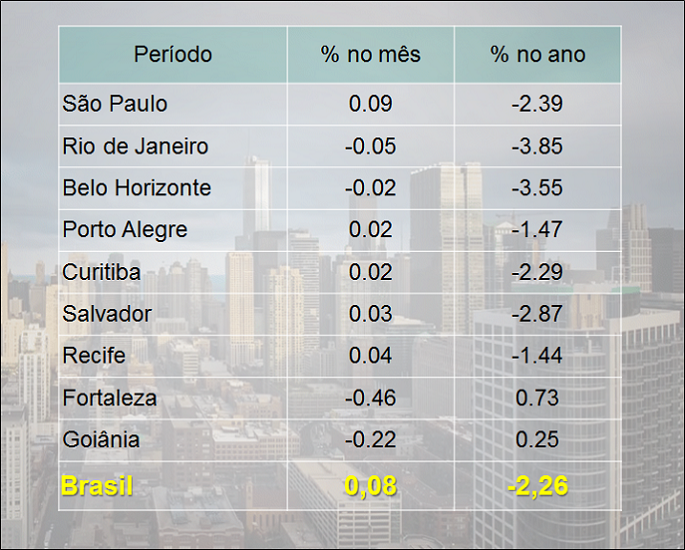

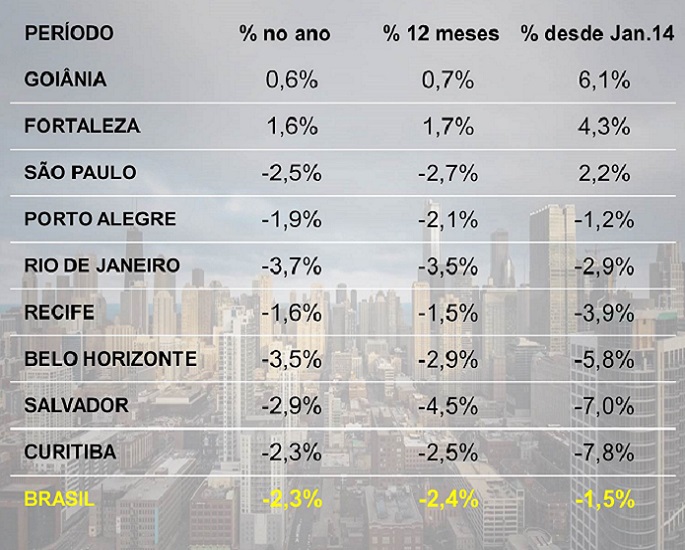

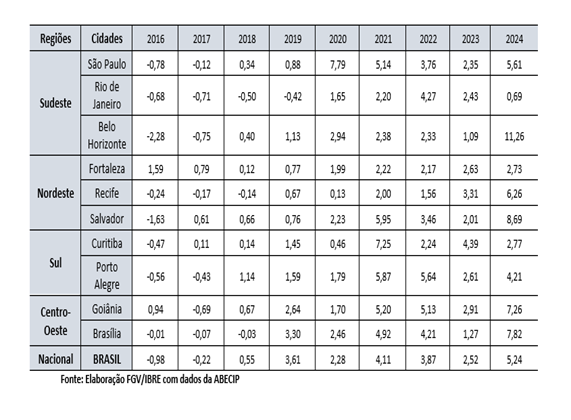

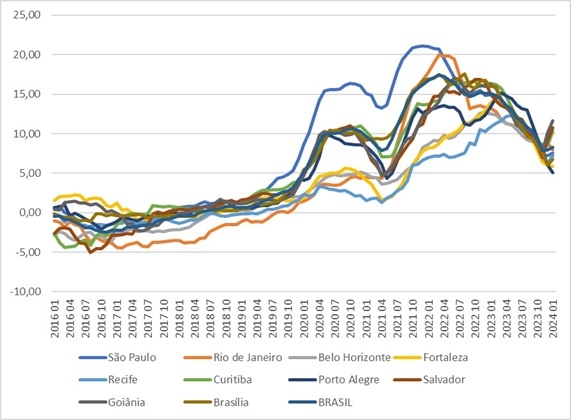

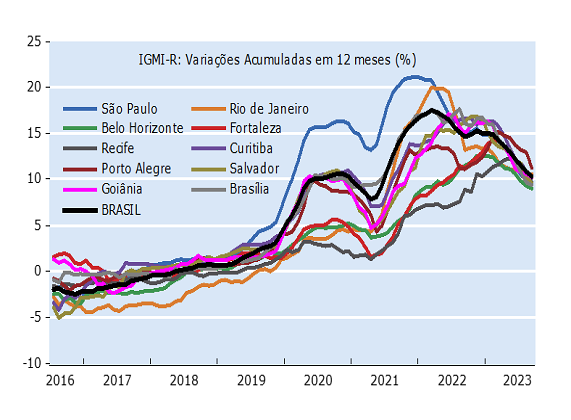

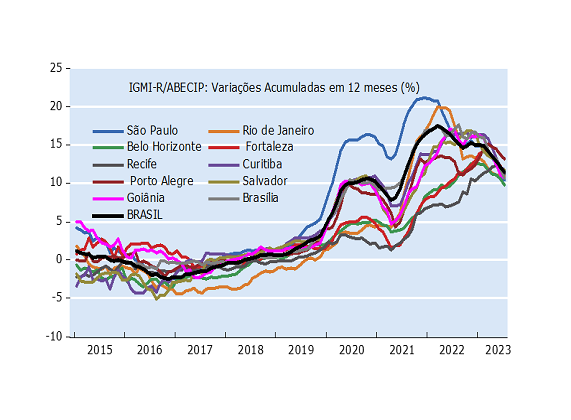

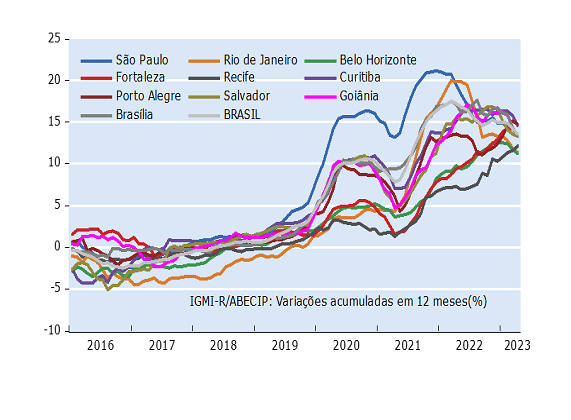

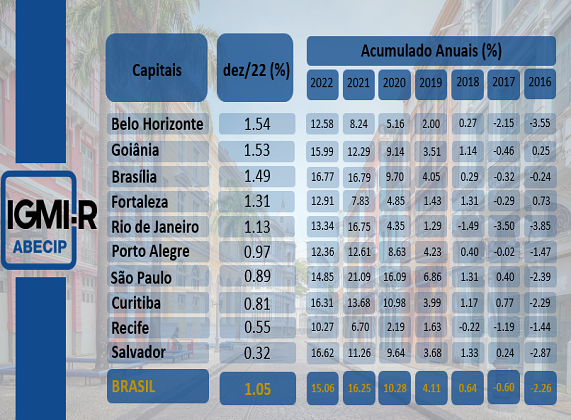

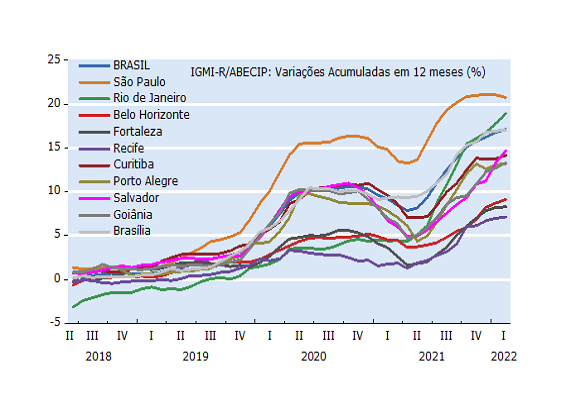

A análise regional mostra um quadro heterogêneo. No Sudeste, observa-se perda de intensidade nas variações mensais: São Paulo desacelerou de 0,60% para 0,54%, com recuo da taxa em 12 meses, de 17,59% para 16,81%, enquanto Belo Horizonte também apresentou acomodação no acumulado, reduzindo de 20,82% para 19,67%, apesar da aceleração mensal, de 0,62% para 0,83%. No Rio de Janeiro, houve aceleração no mês, de 0,69% para 0,91%, mas estabilidade na taxa em 12 meses de 13,34%.

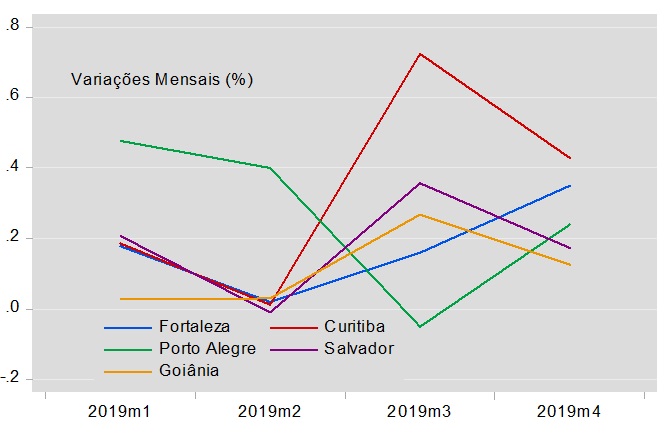

No Nordeste, o comportamento foi mais desigual. Recife e Salvador mantiveram trajetória de forte valorização, com destaque para Recife, cuja taxa mensal saltou de 1,00% para 2,17%, elevando o acumulado em 12 meses, de 27,79% para 29,98%. Salvador também acelerou, passando de 1,65% para 1,75% no mês. Em sentido oposto, Fortaleza registrou queda de 0,12% em março, após alta de 0,67% em fevereiro, com desaceleração também no acumulado em 12 meses.

Na região Sul, o movimento foi claramente de aceleração. Curitiba apresentou alta expressiva de 3,03% em março, ante 1,07% em fevereiro, elevando a taxa em 12 meses, de 24,45% para 28,41%. Porto Alegre seguiu a mesma direção, com variação mensal de 2,75%, ante 1,18% e avanço do acumulado de 12 meses, de 15,72% para 18,35%.

No Centro-Oeste, o cenário foi misto. Goiânia desacelerou de 2,54% para 1,21%, embora com leve alta no acumulado em 12 meses, de 14,24% para 14,68%. Já Brasília acelerou no mês, de 1,11% para 1,59%, mas apresentou recuo na taxa em 12 meses, de 28,94% para 27,55%.

Em síntese, os dados de março indicam que, embora o processo de valorização imobiliária permaneça forte no agregado, há sinais mais claros de acomodação em algumas capitais, especialmente no Sudeste e em parte do Nordeste, ao passo que Sul e segmentos específicos seguem exibindo aceleração relevante dos preços.

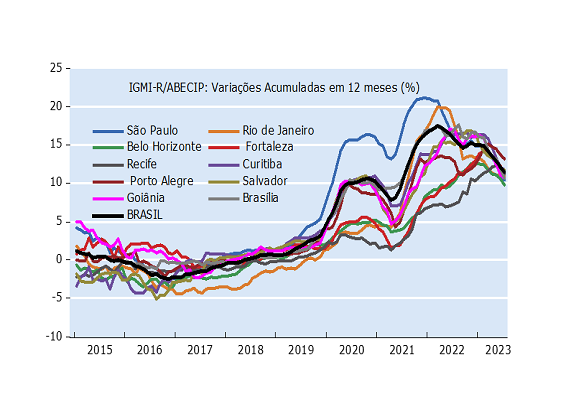

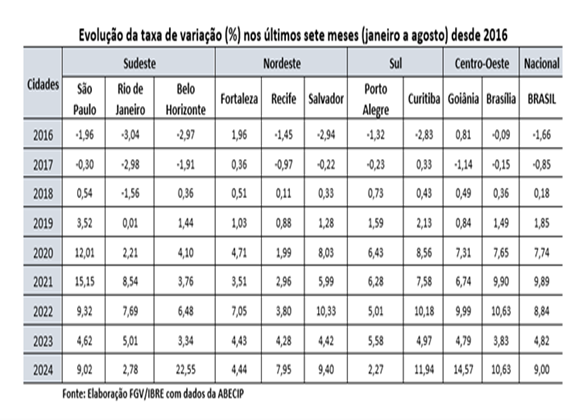

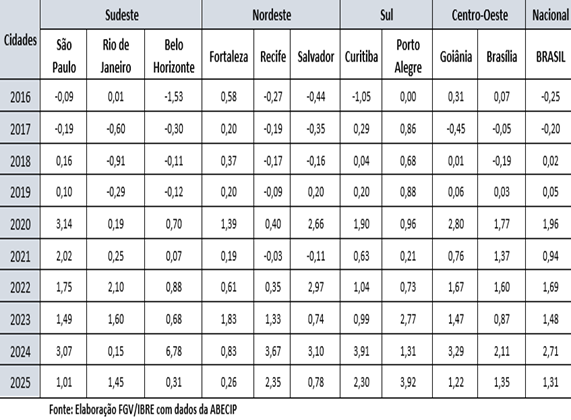

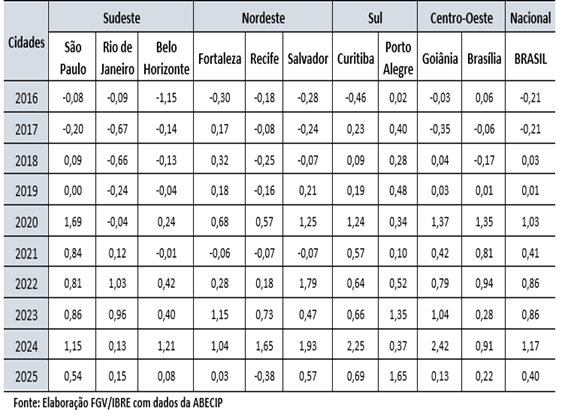

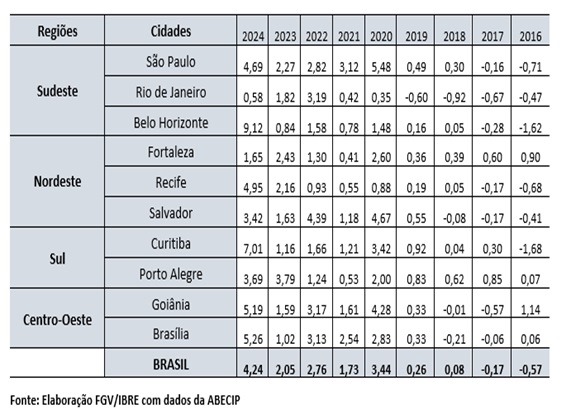

Em março de 2026, o IGMI-R nacional avançou 2,21% no primeiro trimestre, configurando uma das maiores variações para o período em toda a série iniciada em 2016 — inferior apenas ao observado em 2024 (2,71%), mas substancialmente acima dos anos recentes. O resultado reforça a leitura de um mercado imobiliário residencial ainda aquecido, com ganhos expressivos de preço mesmo em um contexto de maior diversidade regional.

No recorte por capitais, o destaque absoluto foi Recife, com valorização de 4,87%, o maior resultado para o primeiro trimestre em toda a série histórica. Também apresentaram variações expressivas Goiânia 3,40%, Porto Alegre 3,10%, Brasília 2,81% e Salvador 2,57%, refletindo um aumento abrangente de custos. Em São Paulo, a alta de 2,60% chama atenção por representar uma aceleração relevante frente aos anos anteriores, enquanto Curitiba, com 2,11%, manteve trajetória consistente de valorização.

Por outro lado, algumas capitais registraram variações mais moderadas, como Rio de Janeiro 0,71%, Belo Horizonte 0,95% e Fortaleza 0,50%), permanecendo em indicadores positivos, diferentemente de diversos anos da série, marcados por quedas ou estagnação no mês de março.

De forma geral, o desempenho de março de 2026 evidencia não apenas a continuidade da valorização dos imóveis residenciais, mas também um padrão mais disperso entre as regiões. Em oito das dez capitais analisadas, as taxas superaram aquelas registradas no mesmo mês de 2025, sinalizando um ciclo de alta mais robusto e persistente no mercado imobiliário urbano brasileiro.

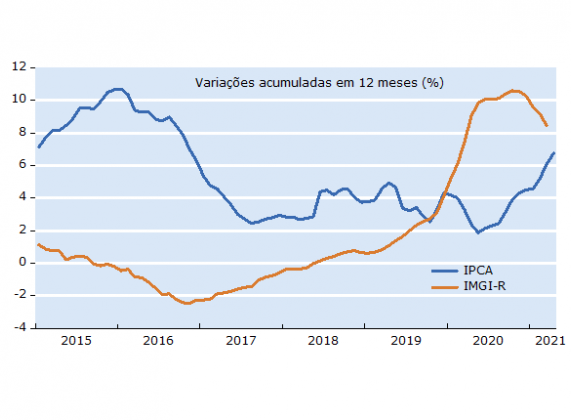

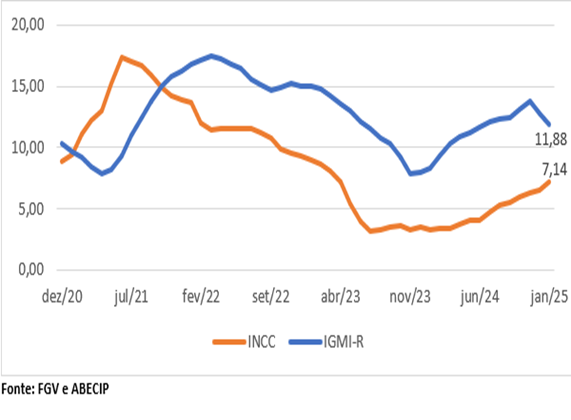

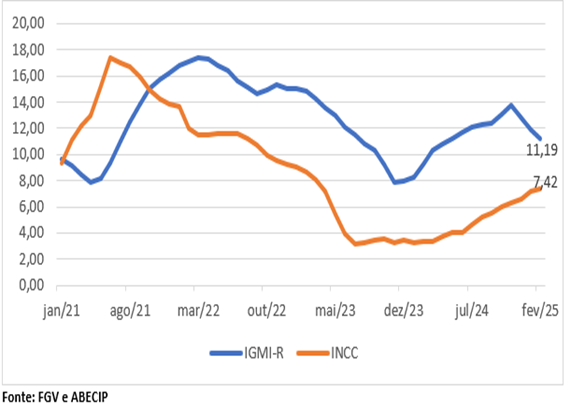

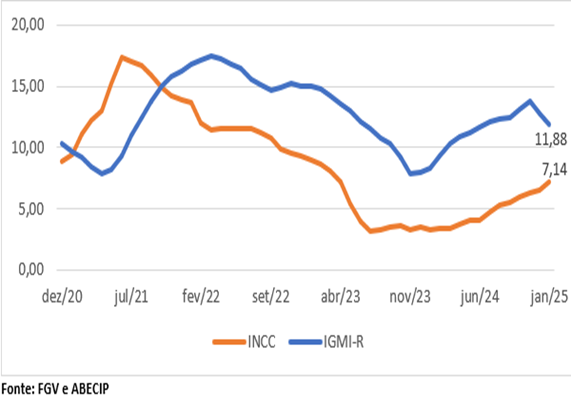

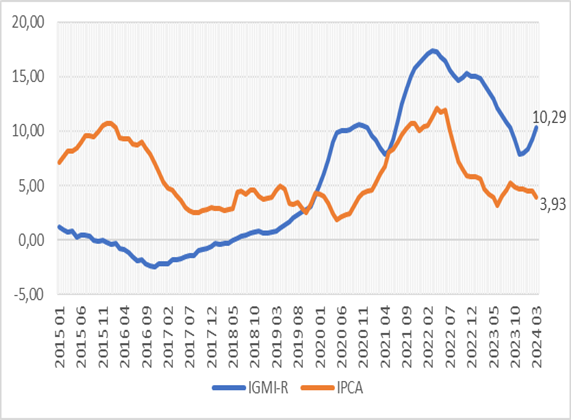

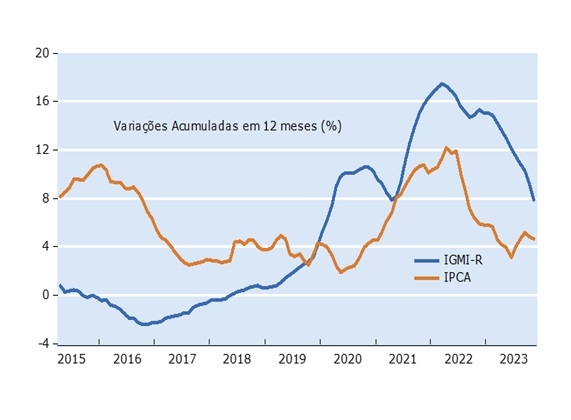

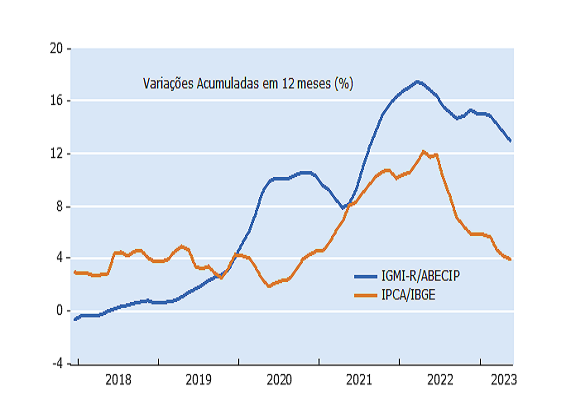

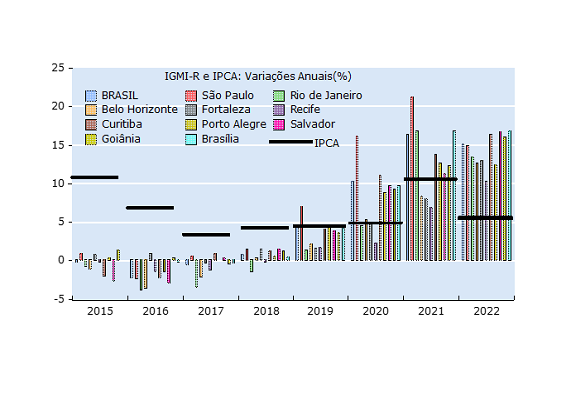

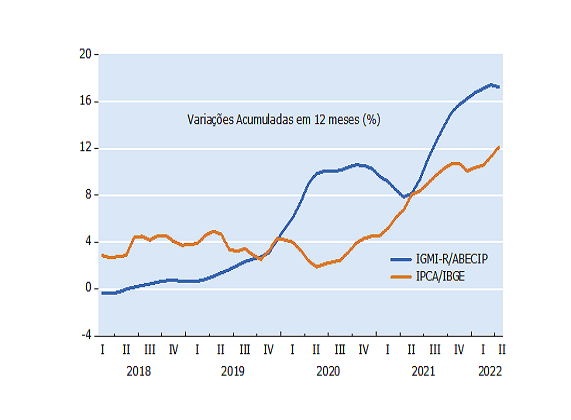

Na comparação em 12 meses, o IGMI-R mantém um ritmo de crescimento significativamente superior ao do INCC, ampliando o distanciamento entre os preços dos imóveis residenciais e os custos de construção. Enquanto o valor dos imóveis acumula alta de 19,76%, os custos da obra avançam de forma bem mais moderada, com variação de 5,67%. Esta diferença pode ser justificada por uma valorização mais acentuada nos grandes centros urbanos, onde a demanda por imóveis cresce mais rápido do que a oferta disponível, pressionando os preços dos imóveis residenciais.

A leitura desse comportamento reforça que o INCC permanece em um patamar mais estável, refletindo uma dinâmica mais controlada dos preços de insumos e da mão de obra. Em contraste, o IGMI-R evidencia um mercado imobiliário mais aquecido, sustentado por uma demanda resiliente, mesmo em um ambiente econômico ainda desafiador.

O descompasso entre os dois indicadores indica que a valorização recente dos imóveis não decorre predominantemente do custo de construção. Ela está mais associada a fatores estruturais de oferta e demanda, como estoques reduzidos, melhora gradual da renda e retomada da confiança de famílias e investidores no mercado imobiliário.

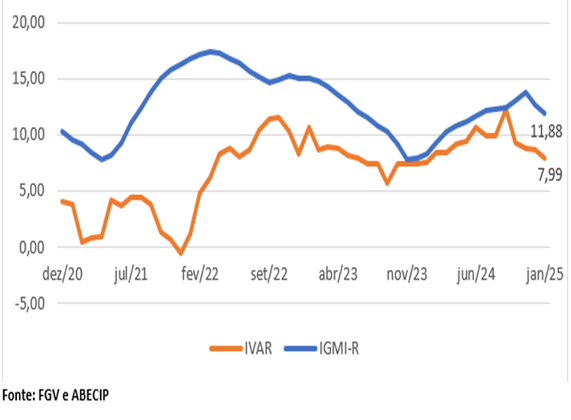

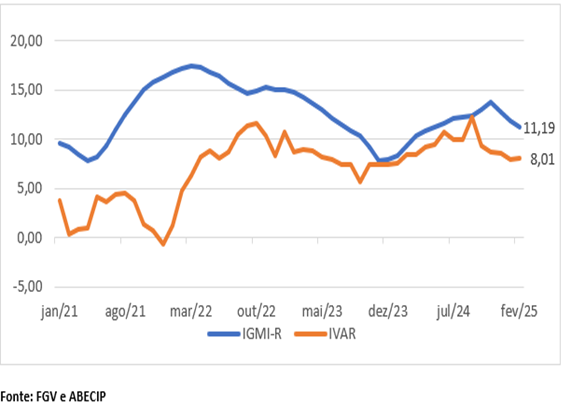

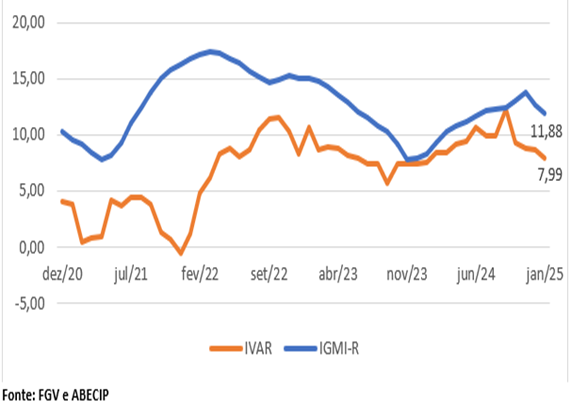

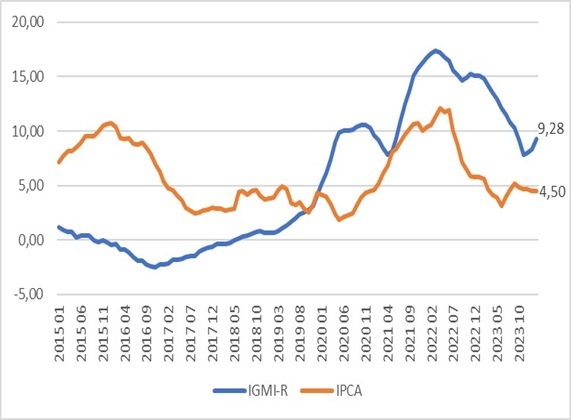

A leitura em 12 meses revela movimentos distintos — mas complementares — entre o IGMI-R e o IVAR. O IGMI-R, que capta a valorização dos imóveis no mercado de compra e venda, mantém trajetória elevada e alcançou 19,76% em março de 2026, sinalizando ganhos patrimoniais relevantes e um mercado ainda aquecido.

Em contraste, o IVAR, que reflete o preço dos contratos de locação, apresenta comportamento mais moderado. A alta de 4,78% em 12 meses indica reajustes de aluguel mais contidos, geralmente mais alinhados à evolução da renda das famílias e às condições do mercado de trabalho.

Esse descolamento indica que os diferentes segmentos do mercado imobiliário apresentam ritmos de ajustes distintos. Enquanto os preços dos ativos são impulsionados por fatores como restrição de oferta e demanda ainda firme, os aluguéis seguem limitados pela capacidade de pagamento dos locatários, resultando em uma acomodação mais gradual.

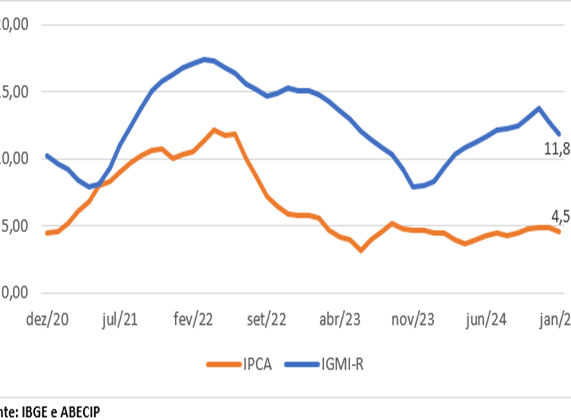

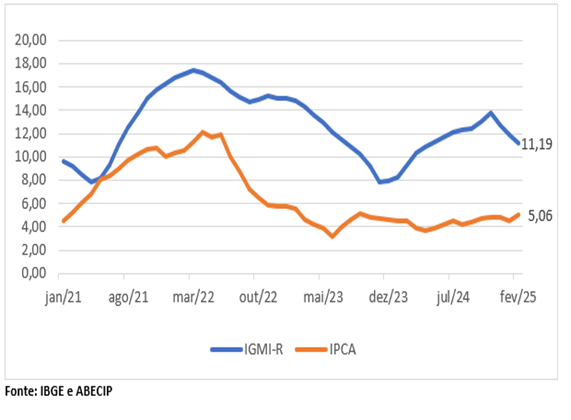

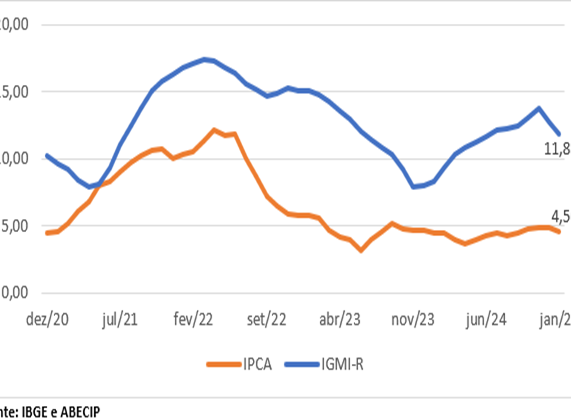

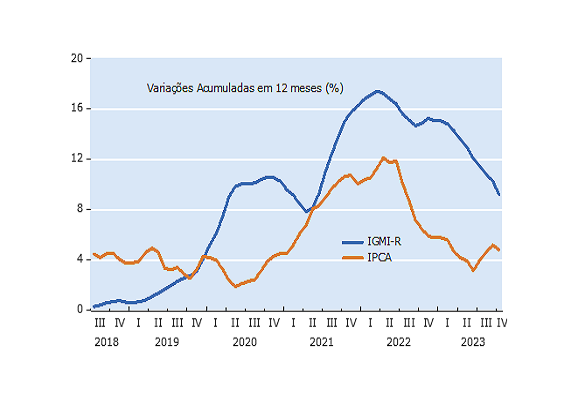

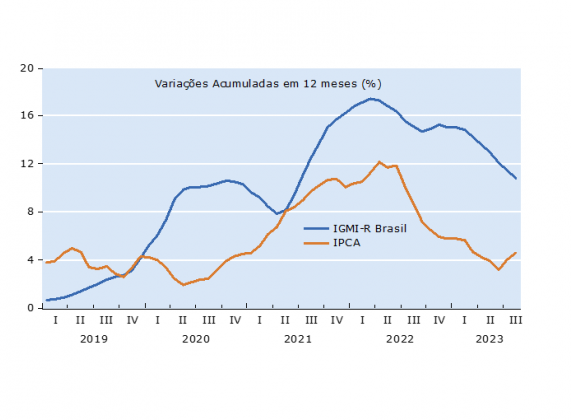

Em março de 2026, o IGMI-R acumulou alta de 19,76% em 12 meses, mantendo um ritmo muito superior ao da inflação ao consumidor medida pelo IPCA, que registrou 4,14% no mesmo período. Esse diferencial reforça que os preços dos imóveis seguem um comportamento próprio, pouco conectado à evolução da cesta de consumo das famílias.

A persistência desse descolamento reflete, de um lado, a rigidez da oferta no curto prazo e os efeitos ainda presentes do ciclo anterior de alta nos custos da construção. De outro, evidencia uma demanda que permanece resiliente, especialmente em segmentos específicos e nas principais regiões metropolitanas.

Nesse contexto, o imóvel segue se consolidando como um ativo de preservação de valor, combinando proteção contra a inflação com potencial de valorização real.

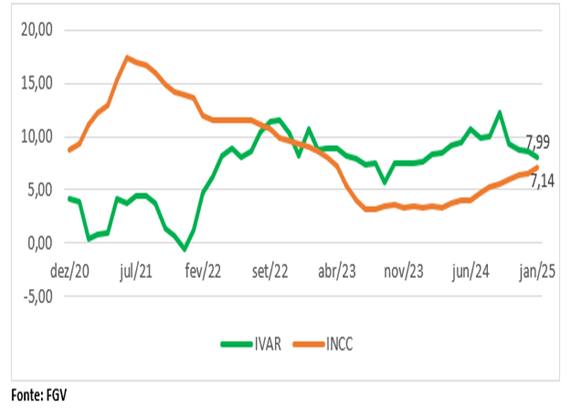

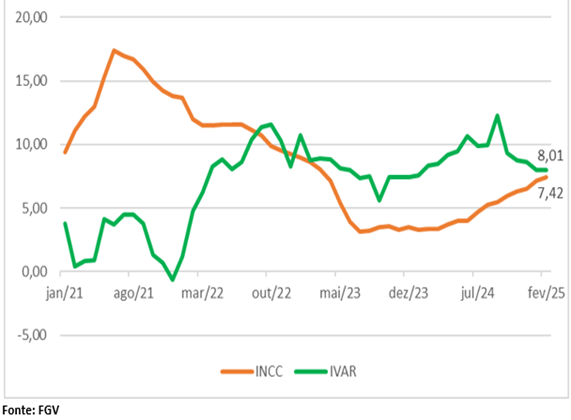

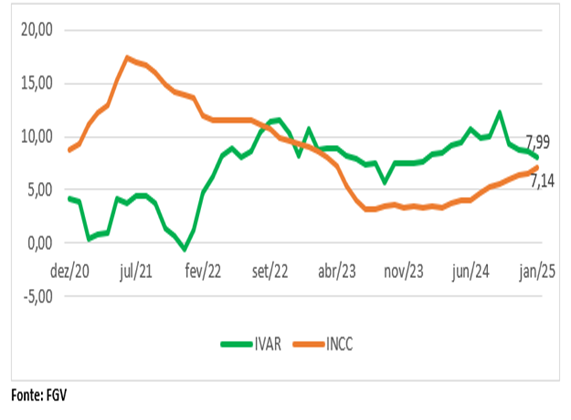

A trajetória em 12 meses do INCC e do IVAR evidencia dinâmicas distintas ao longo do tempo, mas com sinais recentes de convergência. Após atingir níveis elevados no período pós-pandemia, o INCC passou por um processo de desaceleração ao longo de 2022 e 2023, refletindo o arrefecimento dos preços de insumos e da mão de obra da construção.

O IVAR, por sua vez, manteve comportamento mais irregular. Após quedas em 2021, os preços de locação ganharam força em 2022, oscilaram ao longo de 2023 e apresentaram momentos de aceleração em 2024. Ao longo de 2025 e início de 2026, o índice voltou a perder fôlego, indicando um movimento de acomodação no mercado de locação.

Em março de 2026, os dois indicadores operam em níveis relativamente próximos, com o INCC registrando 5,67% em 12 meses e o IVAR 4,78%. Essa convergência sugere que, apesar das trajetórias distintas nos últimos anos, custos de construção e preços de locação caminham para um ritmo mais alinhado, sinalizando um mercado imobiliário em fase de maior estabilização após os choques observados desde 2021.

A análise comparativa evidencia que o IGMI-R segue como o indicador mais dinâmico, refletindo um ciclo de valorização. Enquanto o INCC e o IVAR apresentam trajetórias mais moderadas e, recentemente, até convergentes, o IGMI-R mantém crescimento significativamente superior, tanto no curto quanto no acumulado em 12 meses. Esse comportamento reforça que a alta dos preços dos imóveis não está ancorada exclusivamente nos custos de construção ou mercado de locação, mas em fatores estruturais, como a restrição de oferta e a resiliência da demanda.

Mesmo em um ambiente econômico desafiador, o índice captura um mercado de compra e venda aquecido, contrastando com a maior sensibilidade dos aluguéis à renda das famílias e com a estabilidade dos custos da construção. Em conjunto, essas comparações indicam que o IGMI-R reflete as pressões estruturais do setor imobiliário.

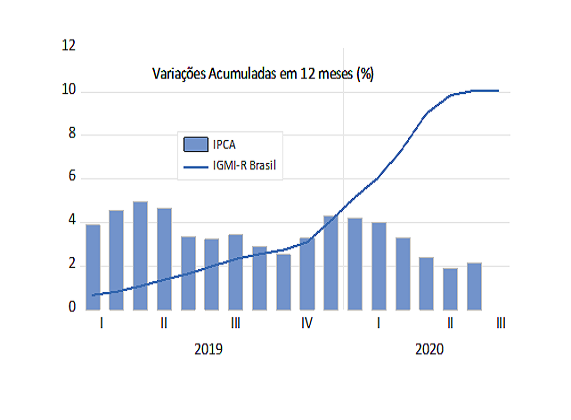

O resultado acumulado do IGMI-R nos últimos 12 meses, até setembro, registrou alta 15,39%, quase o triplo do IPCA, que registrou 5,17% no mesmo período. Esse descompasso evidencia que os preços dos imóveis seguem uma dinâmica própria, menos sensível à cesta de consumo das famílias, e pode conter ainda o efeito residual do encarecimento dos insumos da construção e da demanda ainda resiliente em determinados segmentos e regiões metropolitanas. Nesse contexto, o imóvel parece estar se comportando como como ativo para preservação de valor em períodos de incerteza, tanto para famílias quanto para investidores.

O resultado acumulado do IGMI-R nos últimos 12 meses, até setembro, registrou alta 15,39%, quase o triplo do IPCA, que registrou 5,17% no mesmo período. Esse descompasso evidencia que os preços dos imóveis seguem uma dinâmica própria, menos sensível à cesta de consumo das famílias, e pode conter ainda o efeito residual do encarecimento dos insumos da construção e da demanda ainda resiliente em determinados segmentos e regiões metropolitanas. Nesse contexto, o imóvel parece estar se comportando como como ativo para preservação de valor em períodos de incerteza, tanto para famílias quanto para investidores.

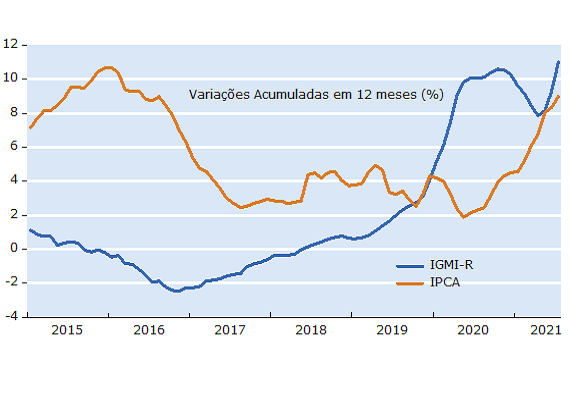

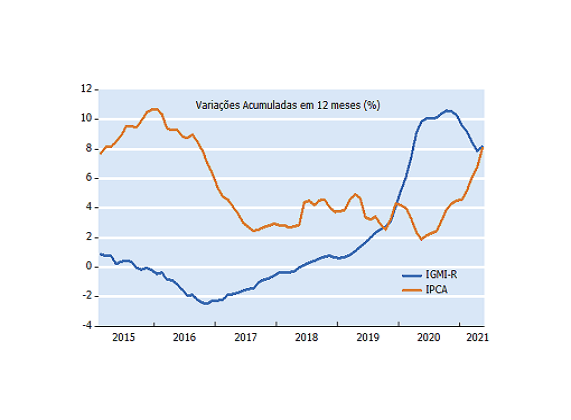

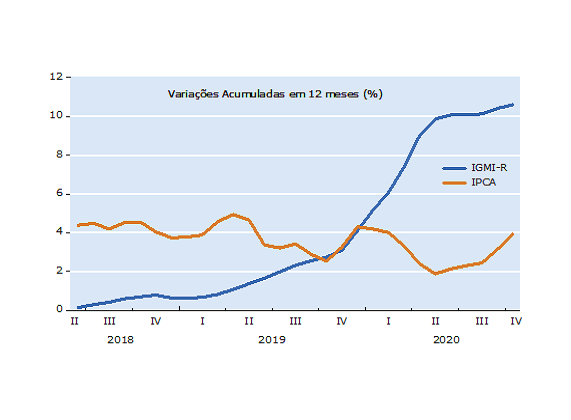

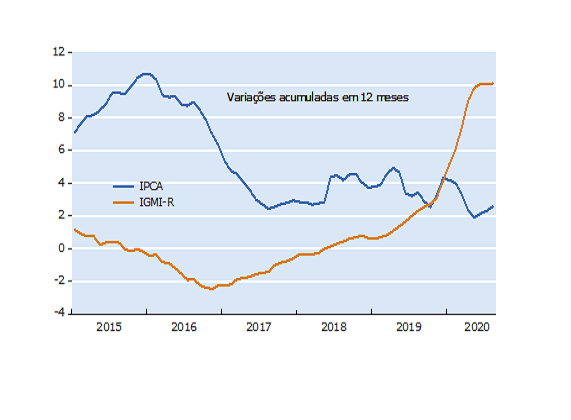

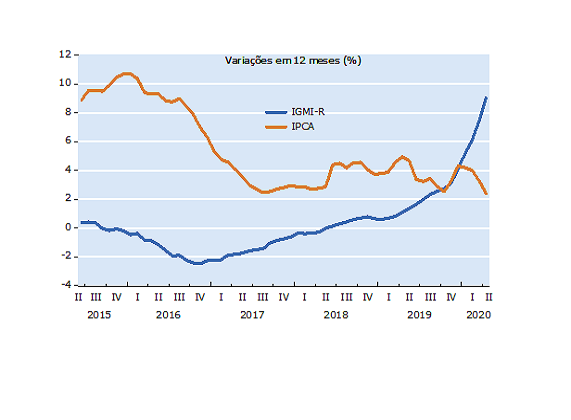

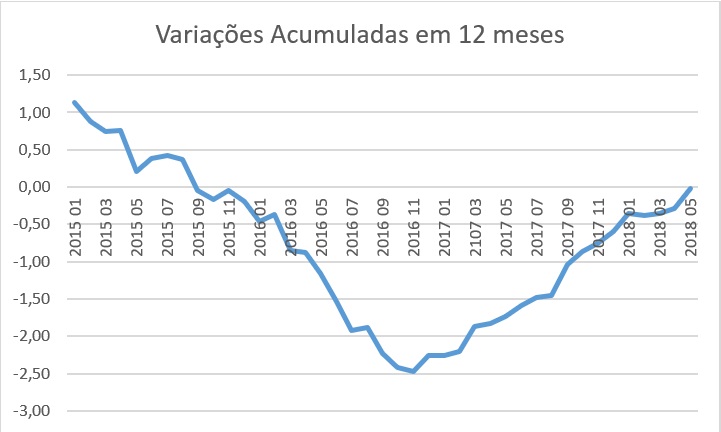

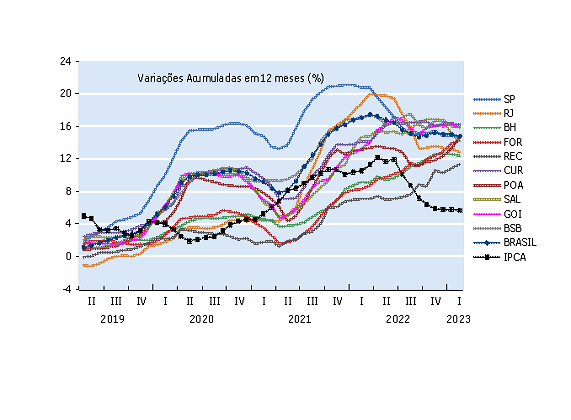

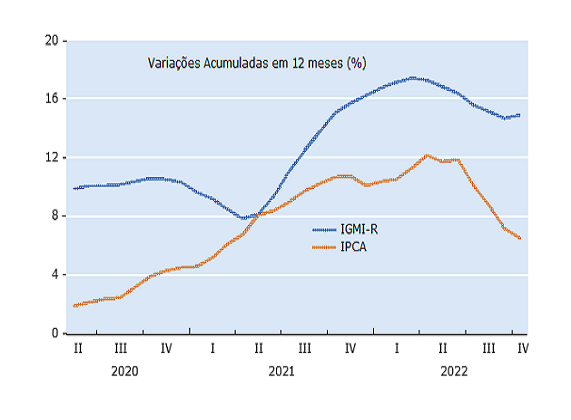

Pode-se notar três momentos no passado recente. A partir de 2021, os dois indicadores possuem tendência conjunta de elevação, sendo a aceleração do IGMI-R/ABECIP superior à do IPCA. A partir de meados de 2022 a tendência passa a ser de desaceleração, praticamente de forma contemporânea entre os dois. O momento atual, iniciado em meados de 2023, apresenta o IPCA convergindo para uma variação anual em torno de 4%, ao passo que o IGMI-R/ABECIP ainda registra variações superiores em nível, mas em contínua desaceleração. Em resumo, os preços dos imóveis residenciais ainda registram ganhos em termos reais nesse final de 2023 (tomando o IPCA/IBGE como base de comparação), mas esses ganhos vêm decrescendo nos últimos meses.

Pode-se notar três momentos no passado recente. A partir de 2021, os dois indicadores possuem tendência conjunta de elevação, sendo a aceleração do IGMI-R/ABECIP superior à do IPCA. A partir de meados de 2022 a tendência passa a ser de desaceleração, praticamente de forma contemporânea entre os dois. O momento atual, iniciado em meados de 2023, apresenta o IPCA convergindo para uma variação anual em torno de 4%, ao passo que o IGMI-R/ABECIP ainda registra variações superiores em nível, mas em contínua desaceleração. Em resumo, os preços dos imóveis residenciais ainda registram ganhos em termos reais nesse final de 2023 (tomando o IPCA/IBGE como base de comparação), mas esses ganhos vêm decrescendo nos últimos meses.

Ainda na perspectiva dos resultados acumulados em 12 meses, na medida em que as expectativas relativas ao IPCA até o final de 2023 estejam próximas do patamar de outubro, se mantida a tendência de desaceleração nos valores nominais dos imóveis residenciais até o final do ano, o mesmo deve ocorrer em termos das variações dos seus preços reais.

Ainda na perspectiva dos resultados acumulados em 12 meses, na medida em que as expectativas relativas ao IPCA até o final de 2023 estejam próximas do patamar de outubro, se mantida a tendência de desaceleração nos valores nominais dos imóveis residenciais até o final do ano, o mesmo deve ocorrer em termos das variações dos seus preços reais. Esse conjunto de indicadores reforça a tendência de continuidade de variações positivas dos preços nominais e reais dos imóveis residenciais nos próximos meses, porém em desaceleração.

Esse conjunto de indicadores reforça a tendência de continuidade de variações positivas dos preços nominais e reais dos imóveis residenciais nos próximos meses, porém em desaceleração.

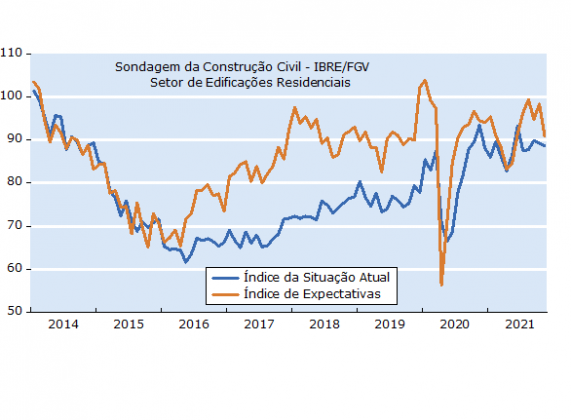

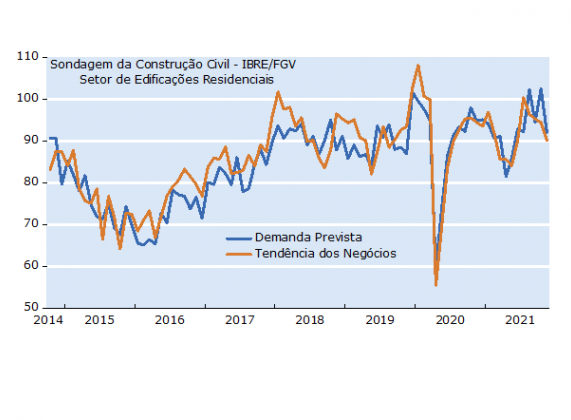

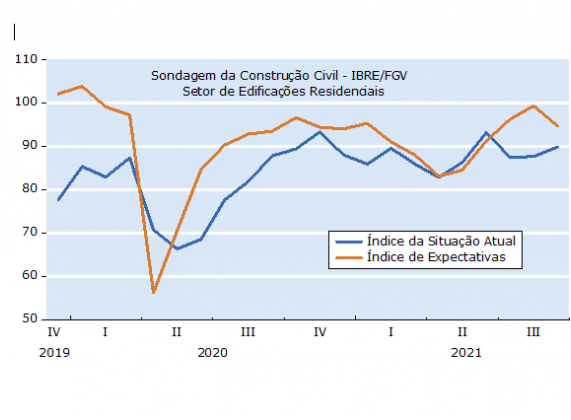

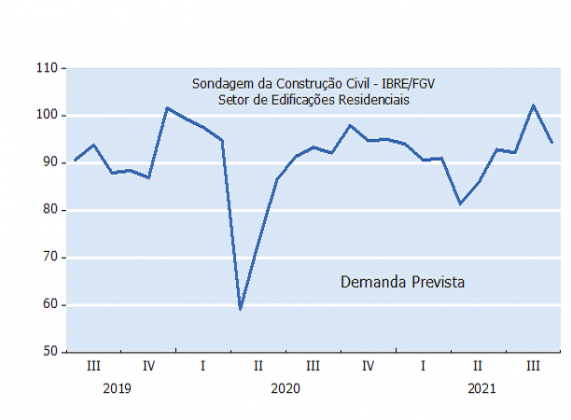

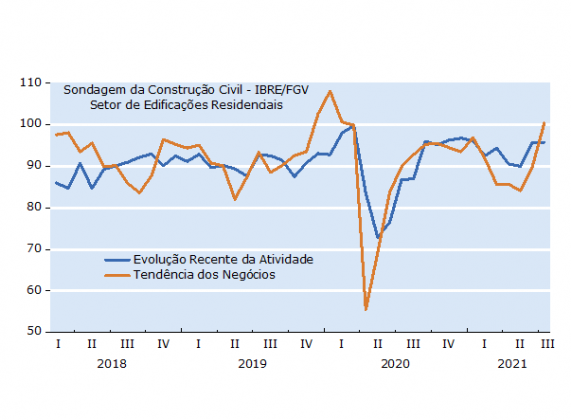

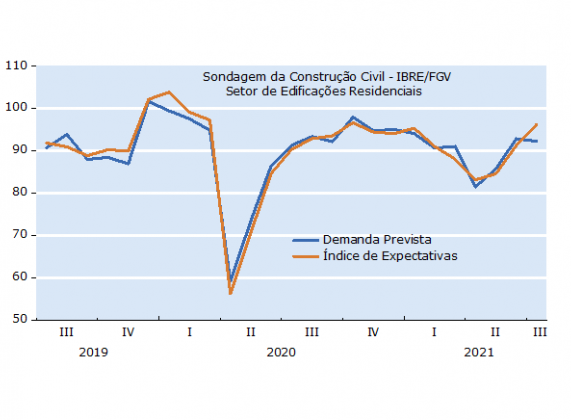

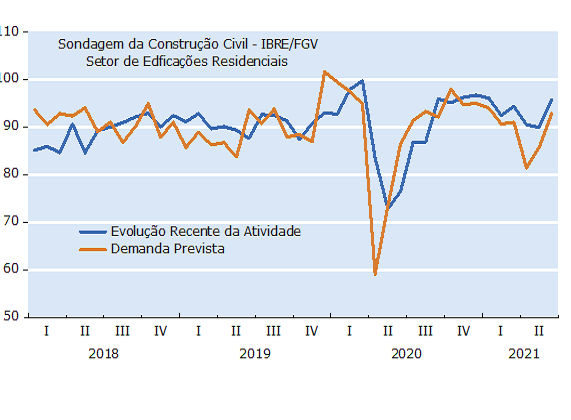

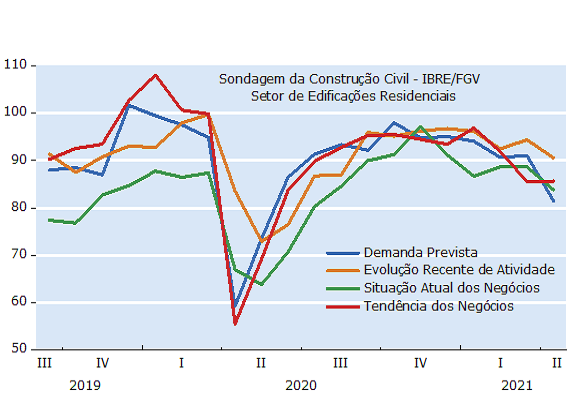

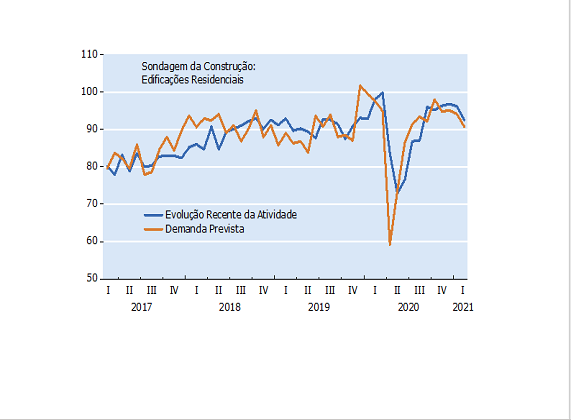

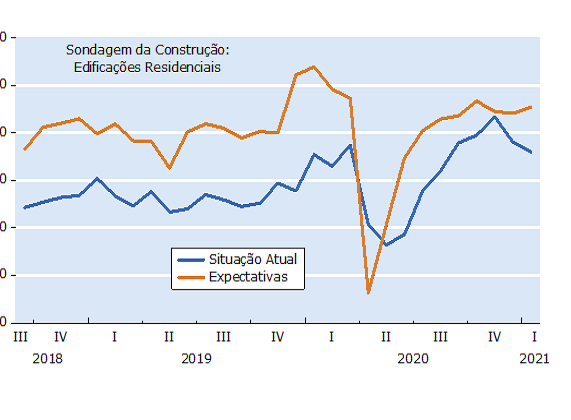

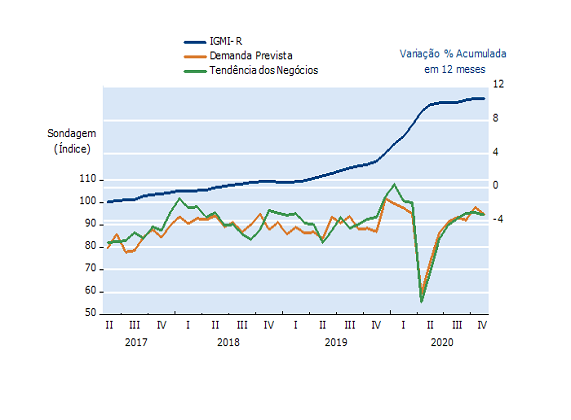

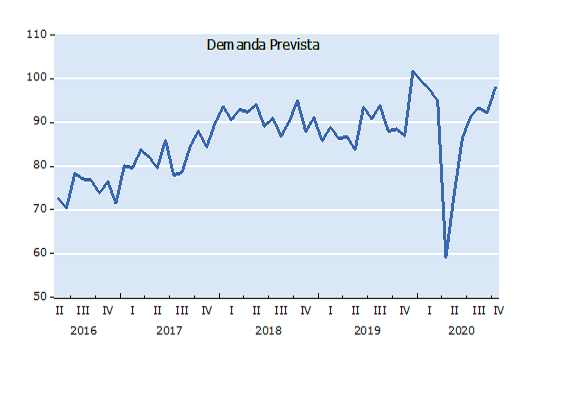

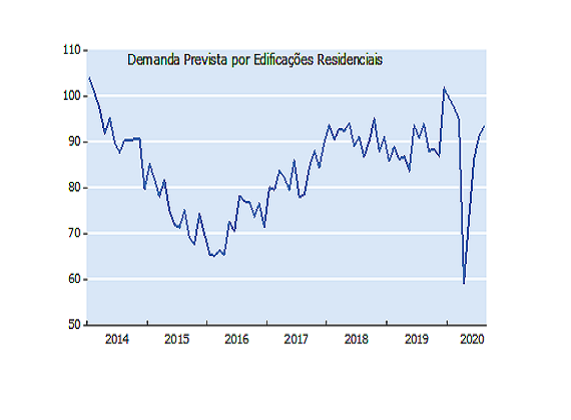

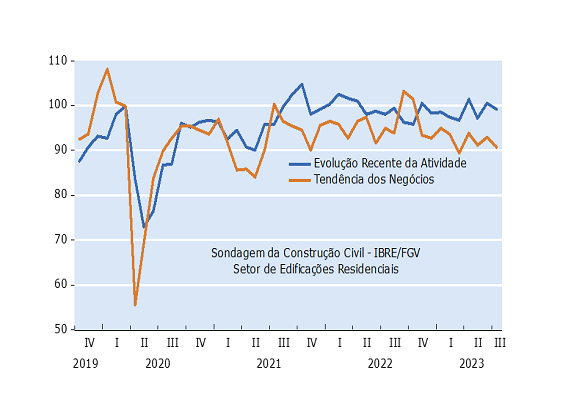

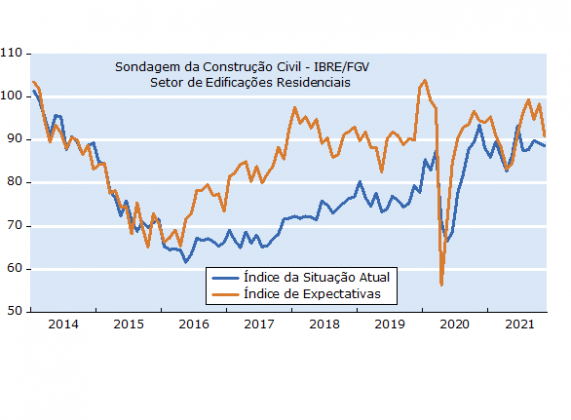

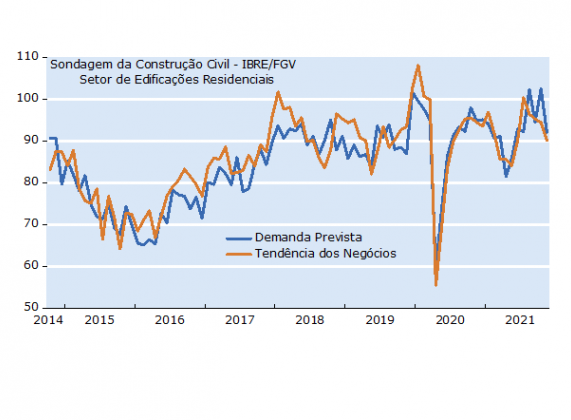

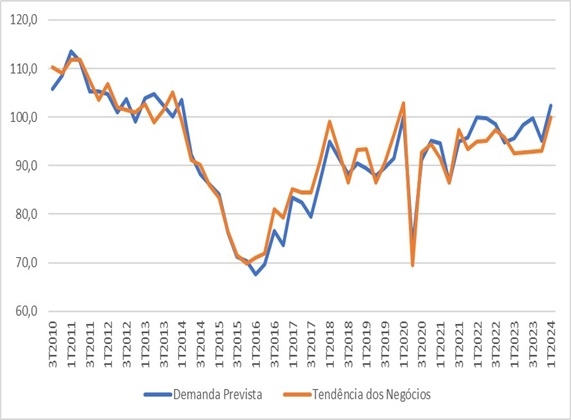

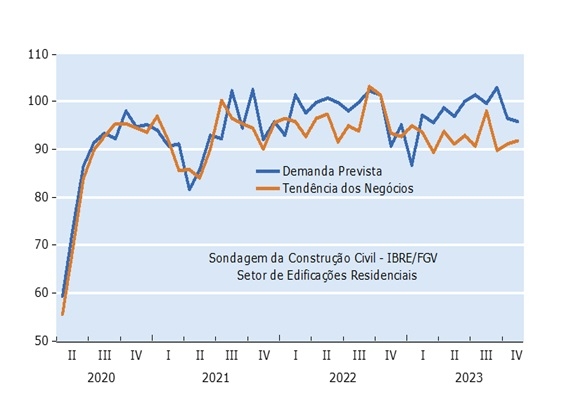

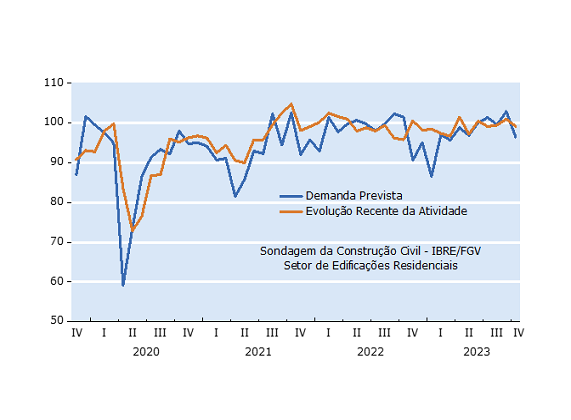

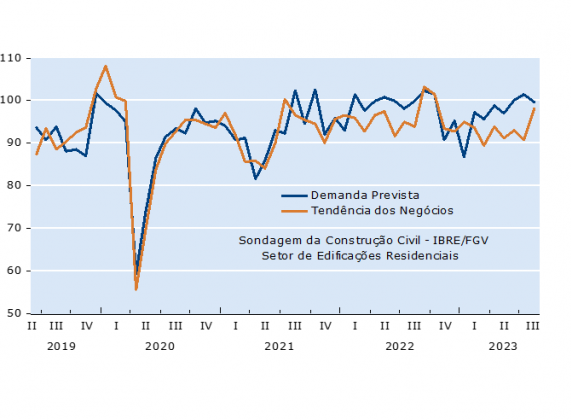

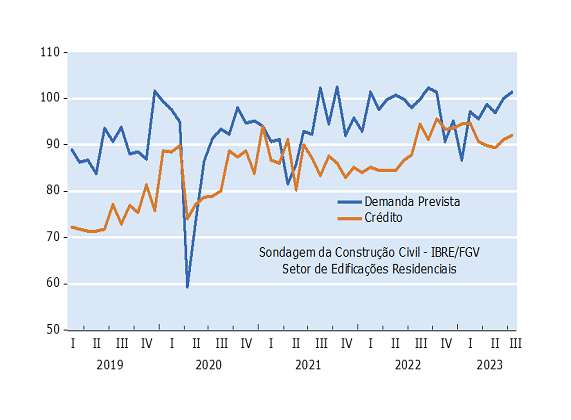

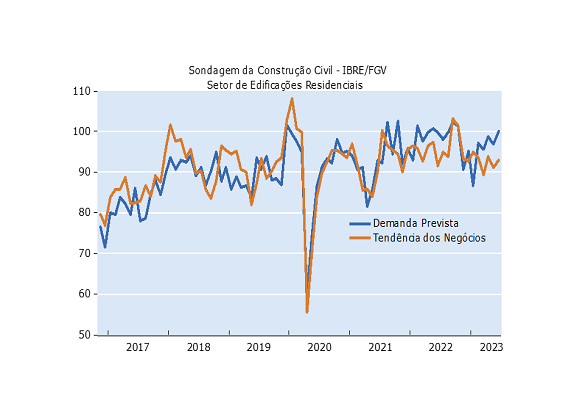

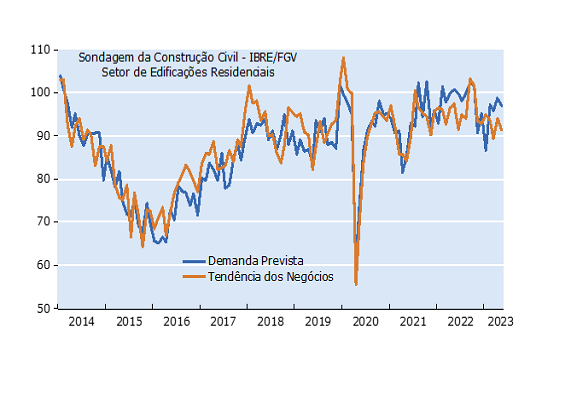

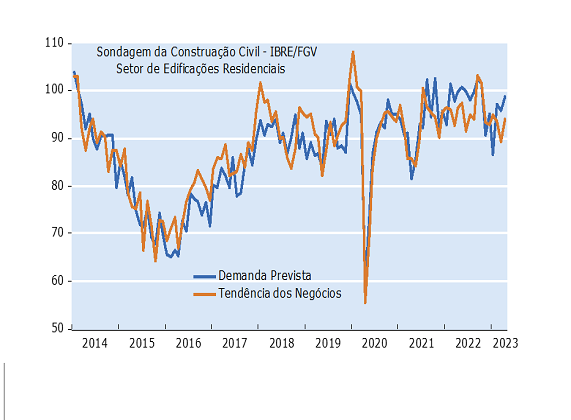

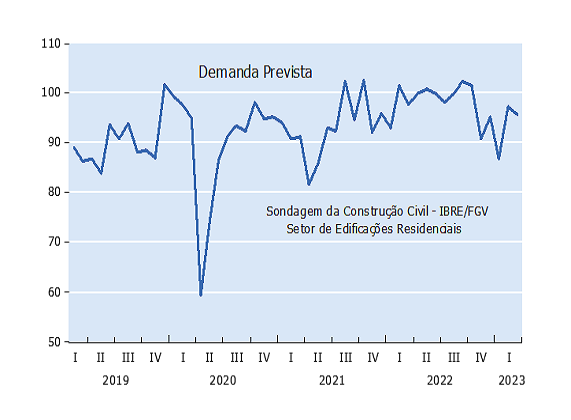

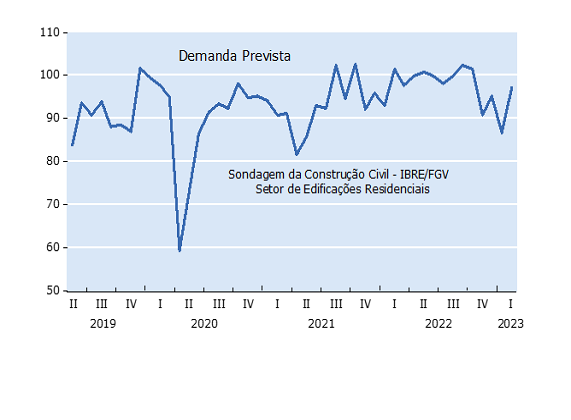

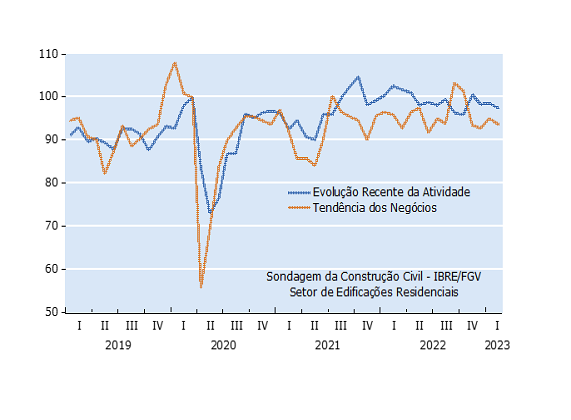

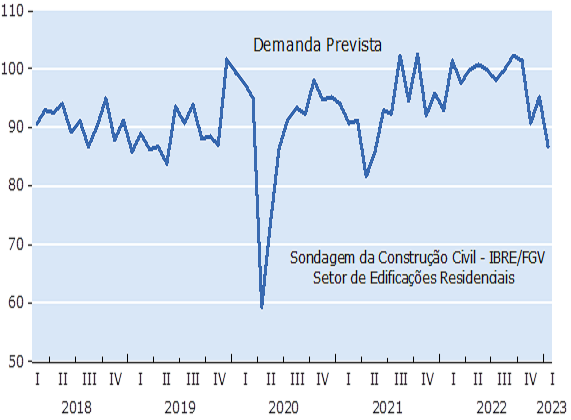

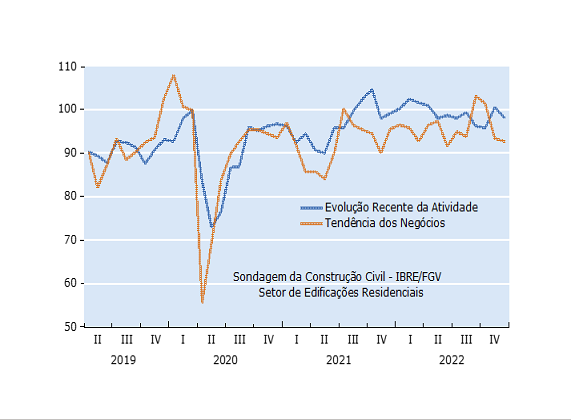

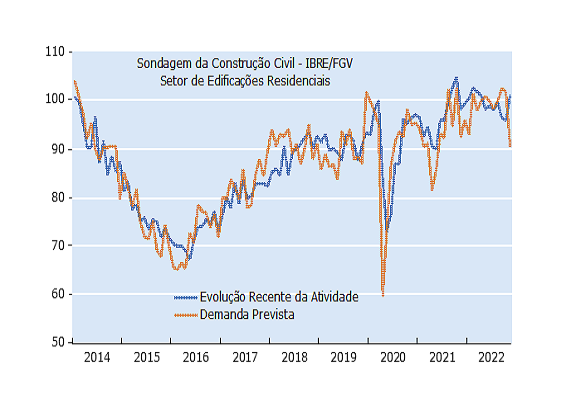

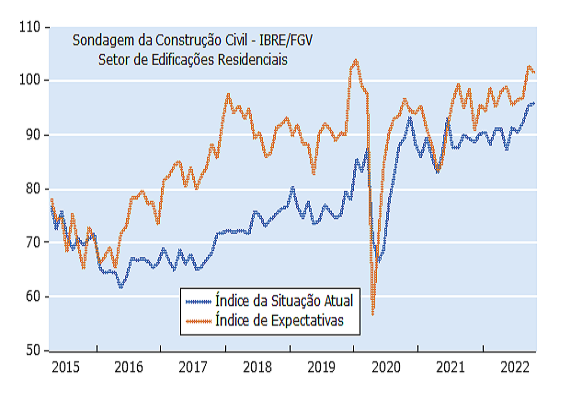

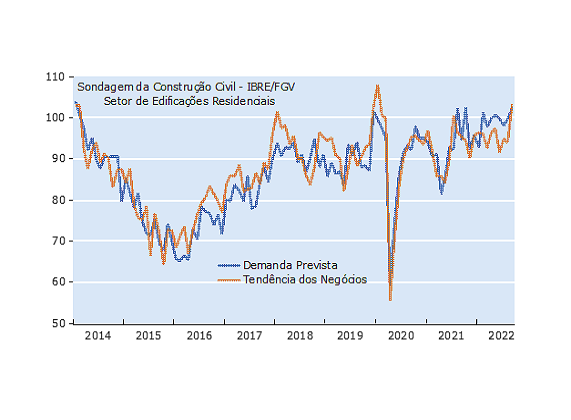

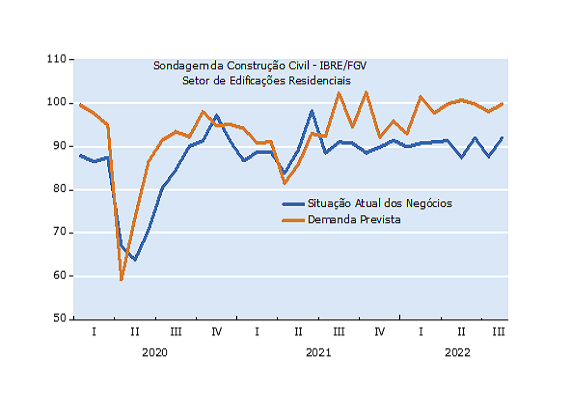

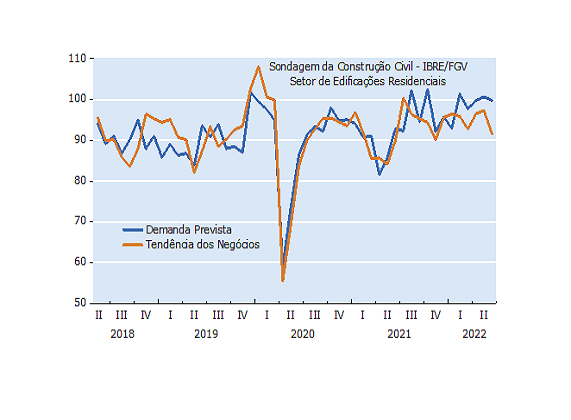

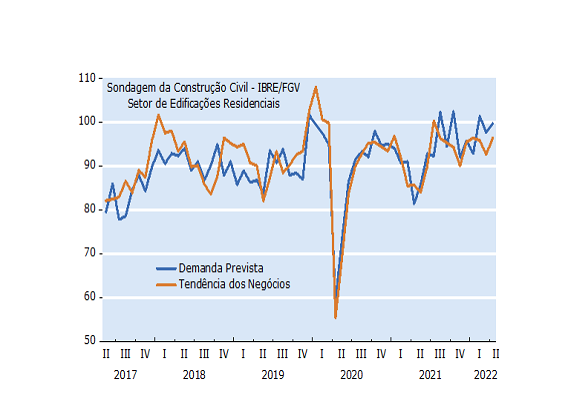

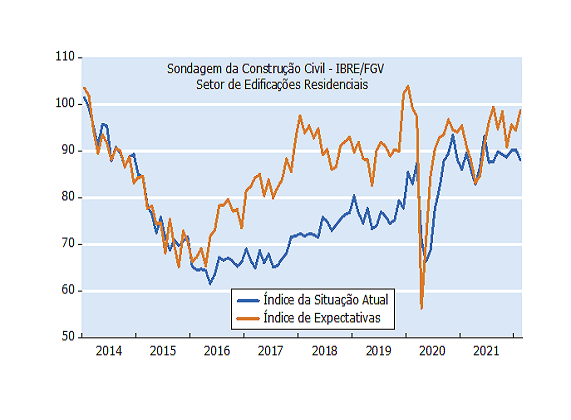

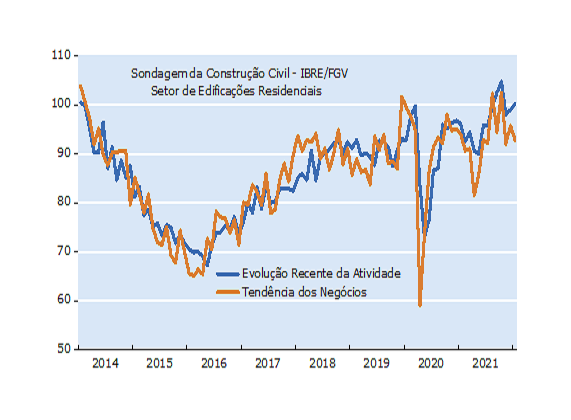

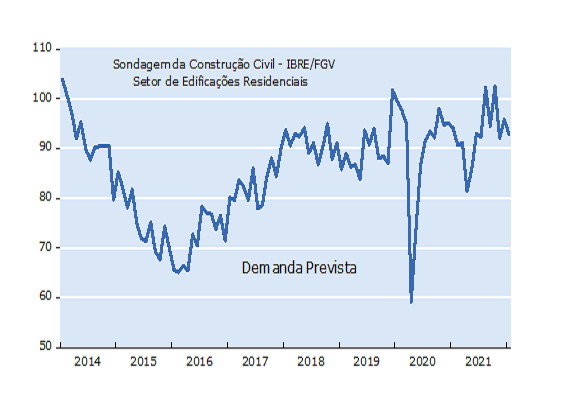

As perspectivas do setor na opinião dos empresários consultados pela Sondagem da Construção Civil (IBRE-FGV) ainda refletem incertezas acerca do nível de atividades em geral da economia brasileira nos próximos meses. Por um lado, o quesito demanda prevista para os próximos três meses manteve na última leitura a tendência de crescimento observada desde o início do ano, como pode ser visto no gráfico abaixo.

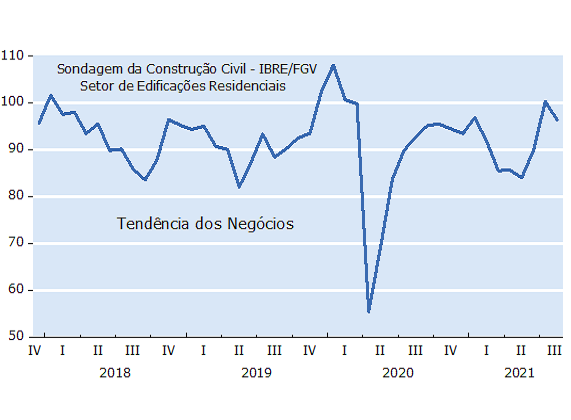

As perspectivas do setor na opinião dos empresários consultados pela Sondagem da Construção Civil (IBRE-FGV) ainda refletem incertezas acerca do nível de atividades em geral da economia brasileira nos próximos meses. Por um lado, o quesito demanda prevista para os próximos três meses manteve na última leitura a tendência de crescimento observada desde o início do ano, como pode ser visto no gráfico abaixo. Por outro lado, podemos observar no mesmo gráfico que o quesito Tendência dos Negócios, que avalia a percepção de situação geral dos negócios para as empresas nos próximos seis meses, mostrou piora significativa no último resultado. Essa expectativa, a despeito do início de um ciclo de queda nas taxas de juros e da resiliência do mercado de trabalho, pode refletir alguns indicadores recentes de desaceleração no nível de atividades em geral, como a queda na arrecadação de tributos e o desempenho do setor de serviços.

Por outro lado, podemos observar no mesmo gráfico que o quesito Tendência dos Negócios, que avalia a percepção de situação geral dos negócios para as empresas nos próximos seis meses, mostrou piora significativa no último resultado. Essa expectativa, a despeito do início de um ciclo de queda nas taxas de juros e da resiliência do mercado de trabalho, pode refletir alguns indicadores recentes de desaceleração no nível de atividades em geral, como a queda na arrecadação de tributos e o desempenho do setor de serviços.

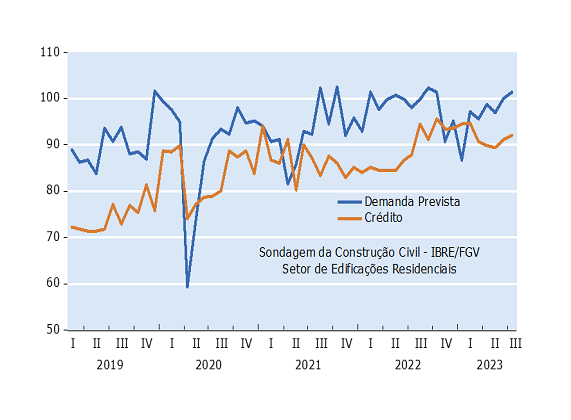

Na medida em que as expectativas de mercado em relação ao IPCA até o final de 2023 apontem para valores próximos ou um pouco acima da variação acumulada em 12 meses registrada em agosto, a tendência de desaceleração do IGMI-R/ABECIP, se confirmada nos próximos meses, implica uma redução nas variações acumuladas em termos reais dos imóveis residenciais até o final desse ano.

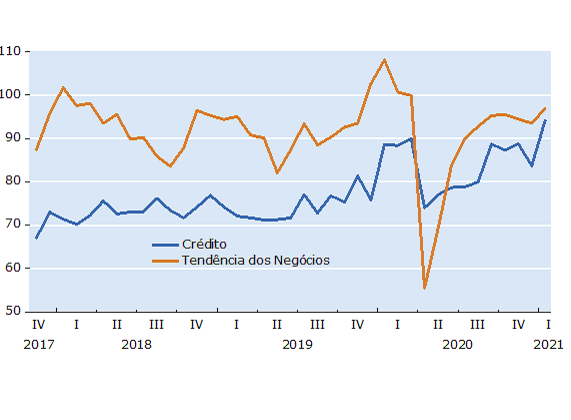

Na medida em que as expectativas de mercado em relação ao IPCA até o final de 2023 apontem para valores próximos ou um pouco acima da variação acumulada em 12 meses registrada em agosto, a tendência de desaceleração do IGMI-R/ABECIP, se confirmada nos próximos meses, implica uma redução nas variações acumuladas em termos reais dos imóveis residenciais até o final desse ano. Por sua vez, a resiliência do nível de atividades e do mercado de trabalho, juntamente com o início do ciclo de queda nas taxas de juros impactam positivamente o quesito Tendência Geral dos Negócios para os próximos 3 meses.

Por sua vez, a resiliência do nível de atividades e do mercado de trabalho, juntamente com o início do ciclo de queda nas taxas de juros impactam positivamente o quesito Tendência Geral dos Negócios para os próximos 3 meses.

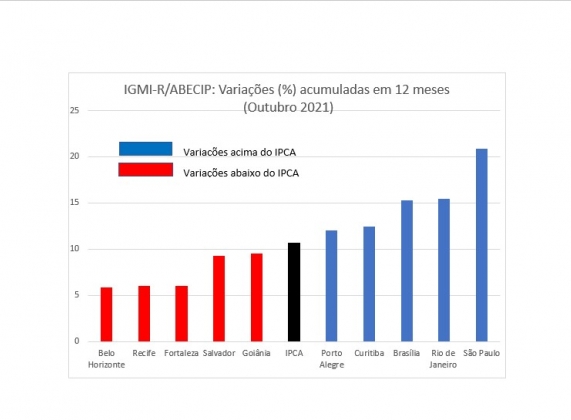

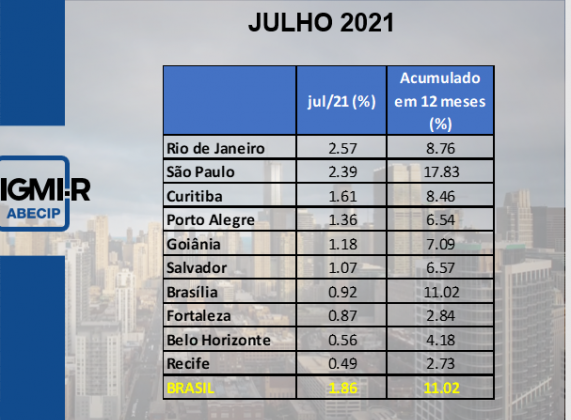

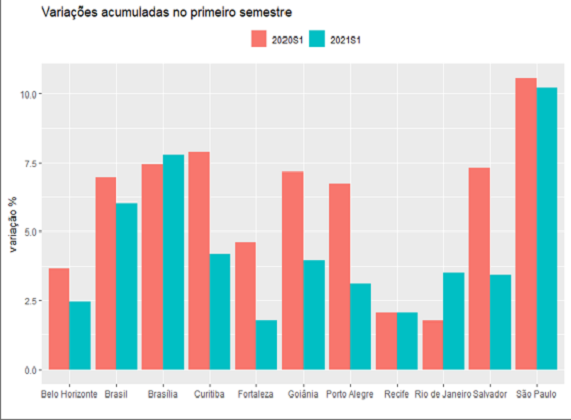

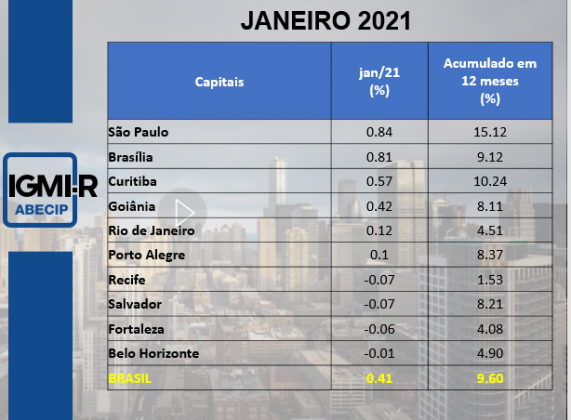

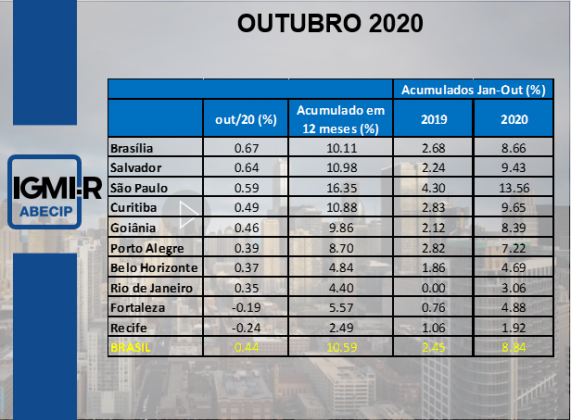

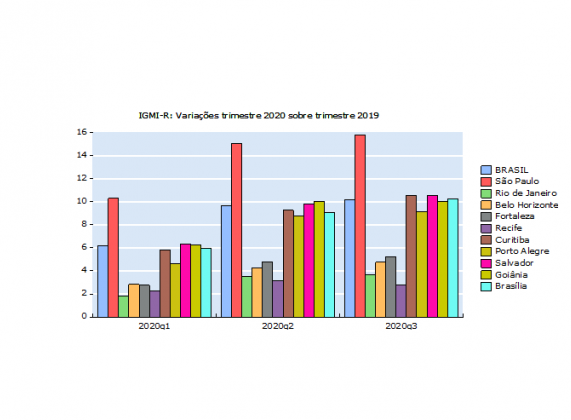

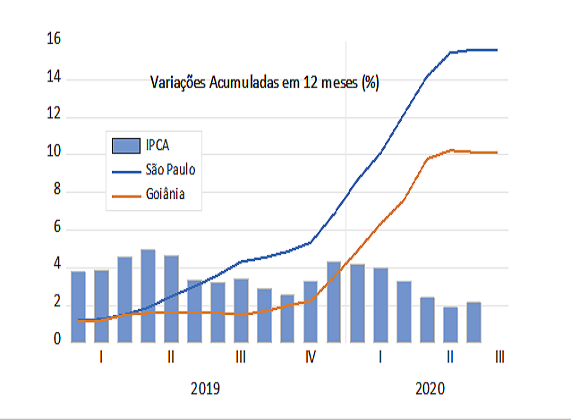

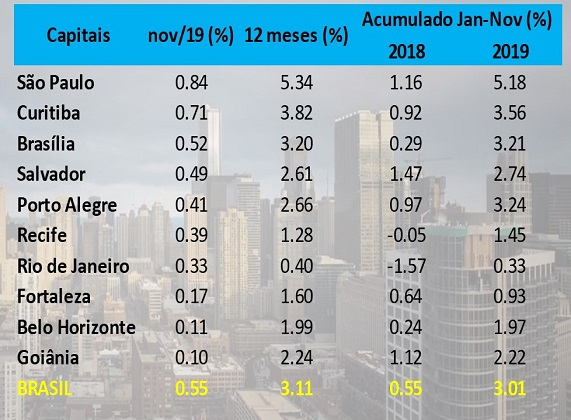

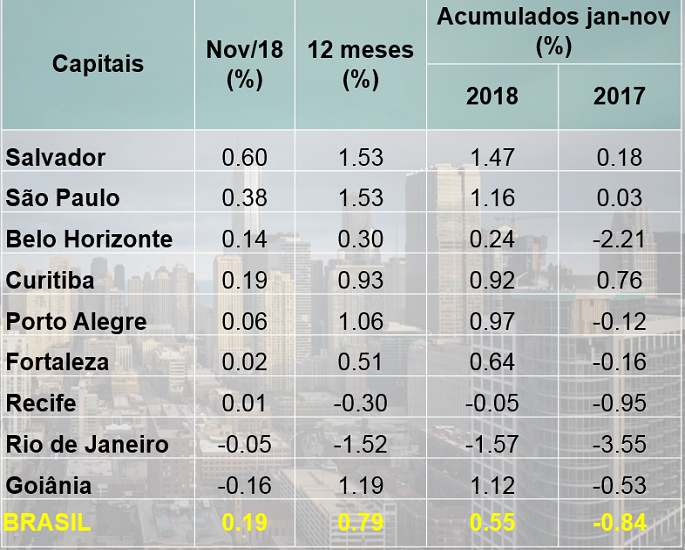

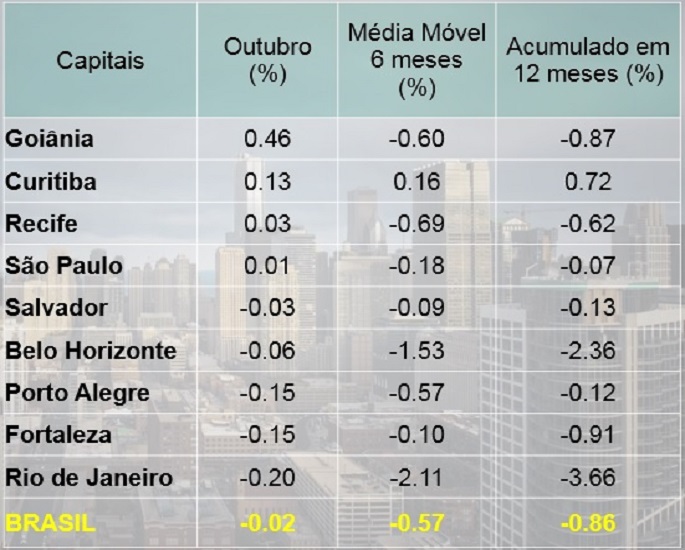

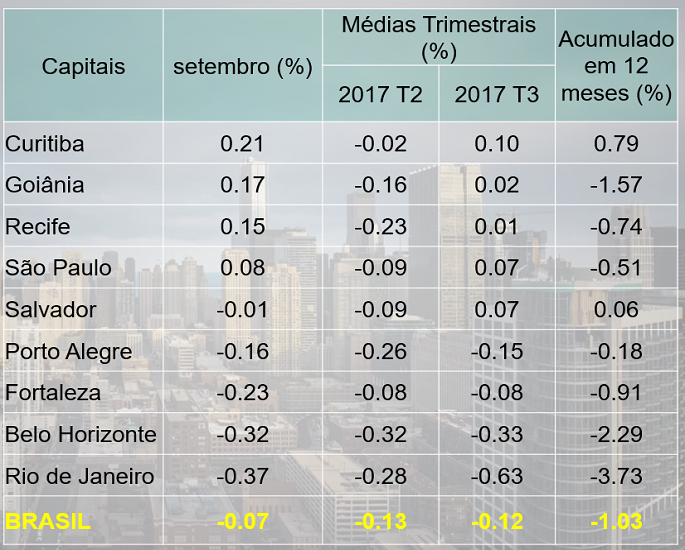

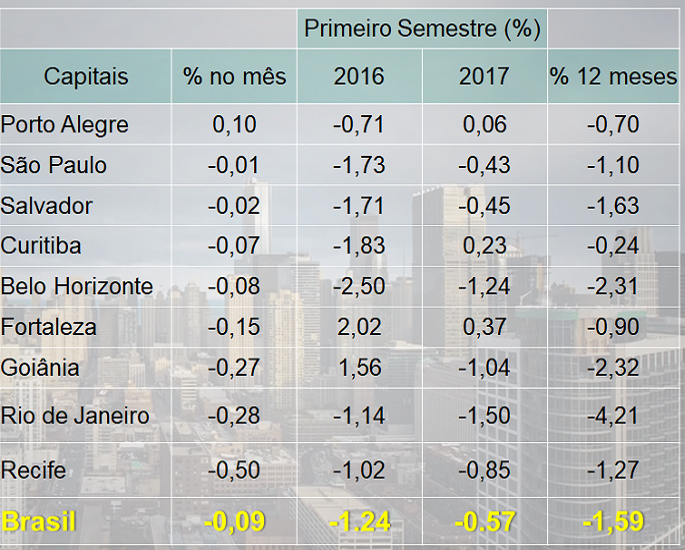

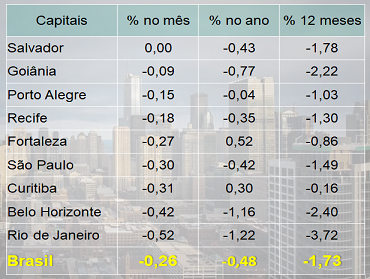

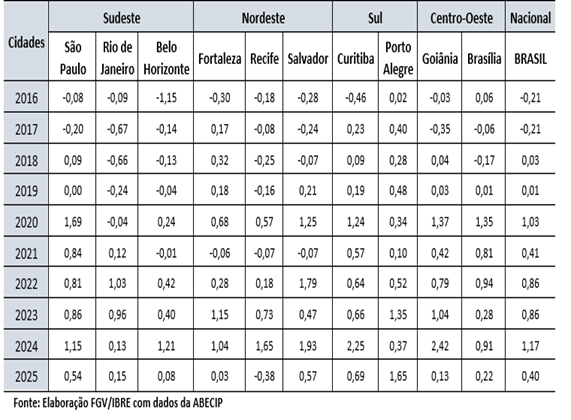

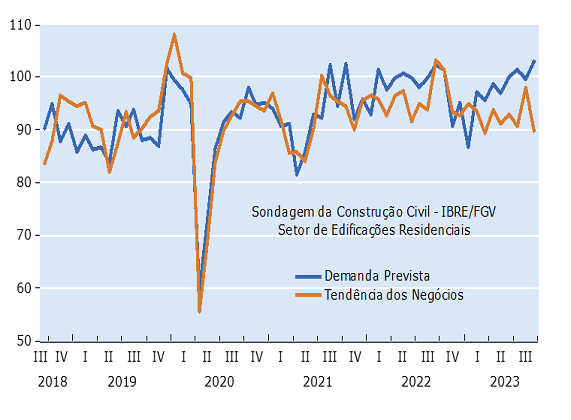

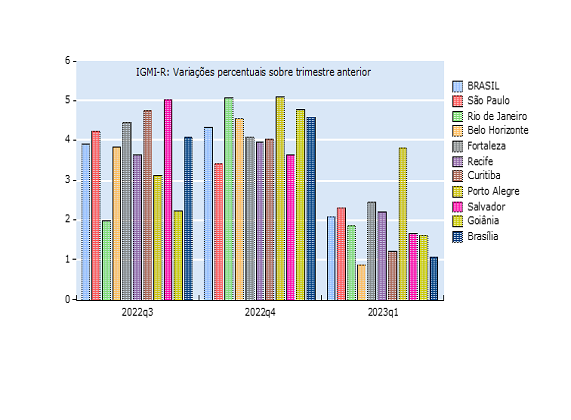

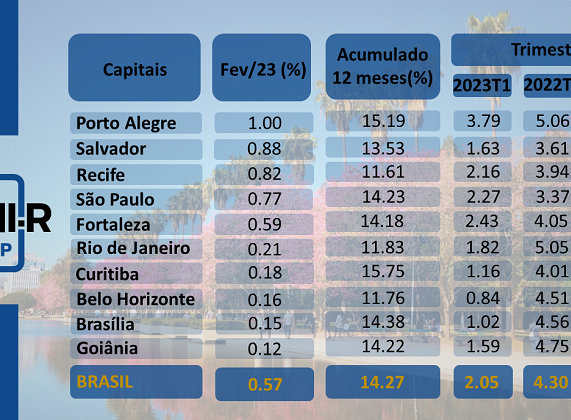

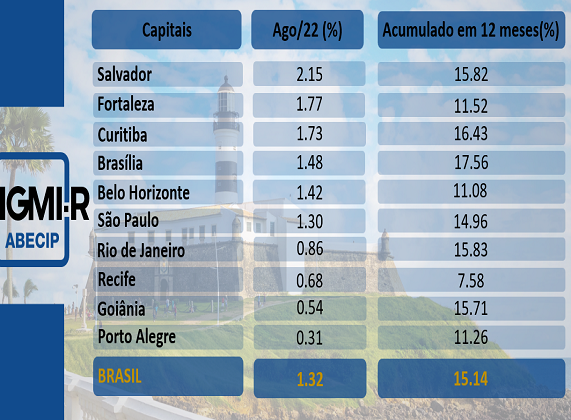

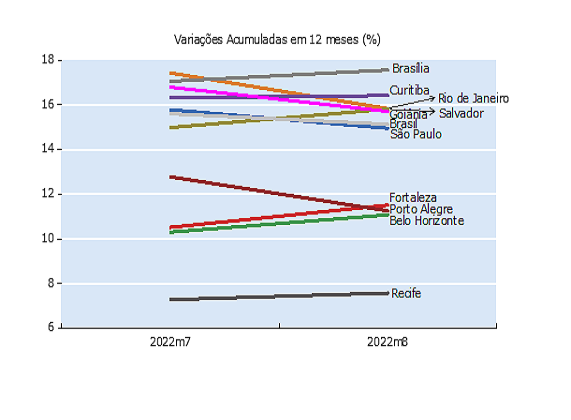

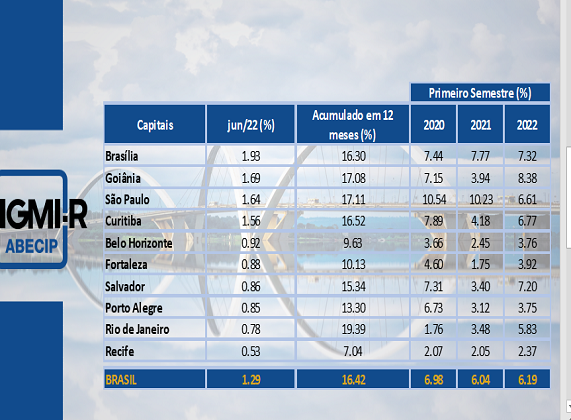

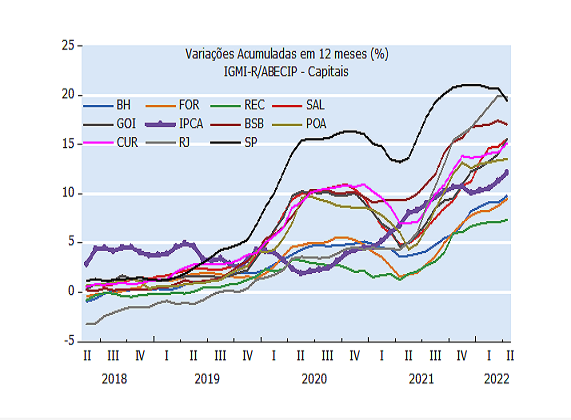

Dentre as capitais com desempenho abaixo da média nacional, ainda sob a perspectiva dos resultados nominais acumulados em 12 meses, apenas Porto Alegre mostrou desaceleração no período, passando de 13,30% em junho para 12,78% em julho.

Dentre as capitais com desempenho abaixo da média nacional, ainda sob a perspectiva dos resultados nominais acumulados em 12 meses, apenas Porto Alegre mostrou desaceleração no período, passando de 13,30% em junho para 12,78% em julho.

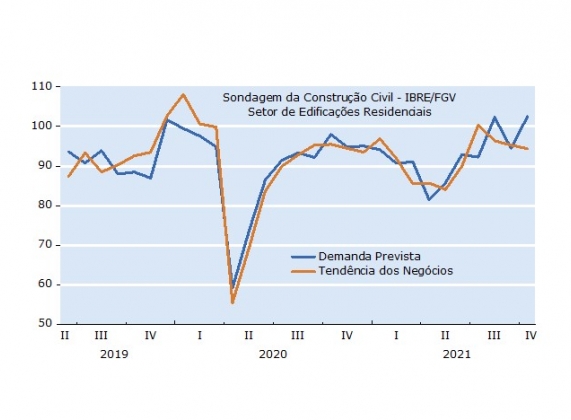

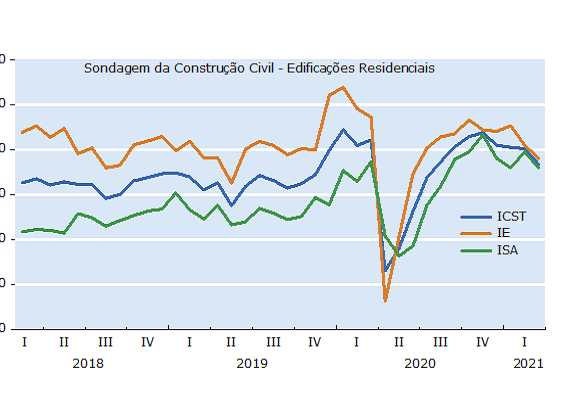

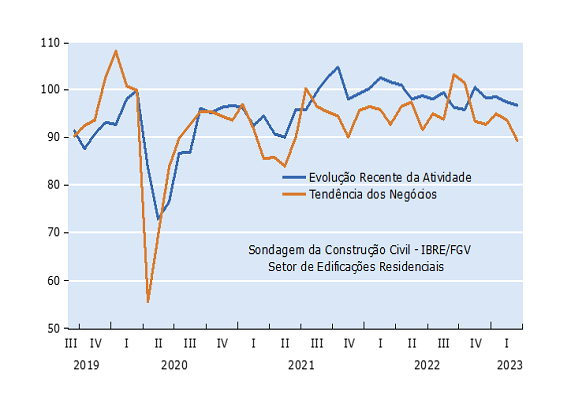

Apesar da nova onda da pandemia, a atividade econômica tem mostrado capacidade de adaptação, ao contrário do contexto da onda anterior, antes do início do processo de imunização. Em contrapartida, a lenta recuperação da massa salarial real e o encarecimento do crédito decorrente da dinâmica da política monetária continuam impondo desafios ao ambiente dos investimentos em geral e à evolução dos preços das edificações residenciais nos próximos meses.

Apesar da nova onda da pandemia, a atividade econômica tem mostrado capacidade de adaptação, ao contrário do contexto da onda anterior, antes do início do processo de imunização. Em contrapartida, a lenta recuperação da massa salarial real e o encarecimento do crédito decorrente da dinâmica da política monetária continuam impondo desafios ao ambiente dos investimentos em geral e à evolução dos preços das edificações residenciais nos próximos meses.