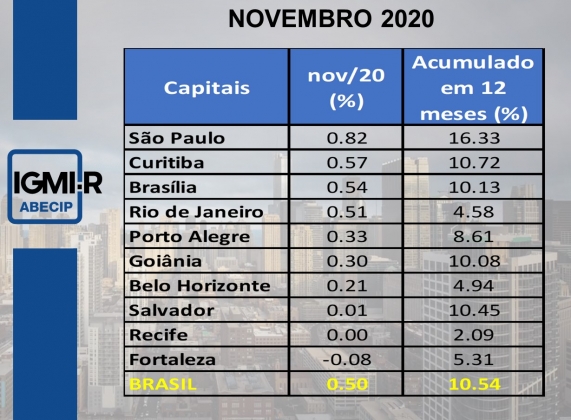

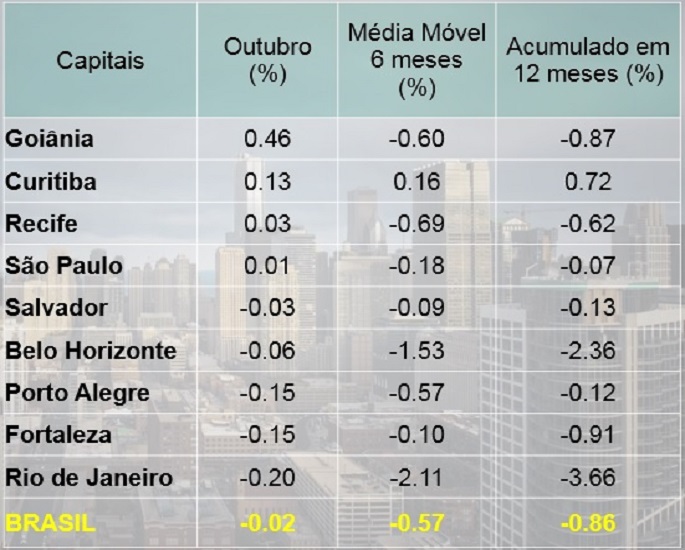

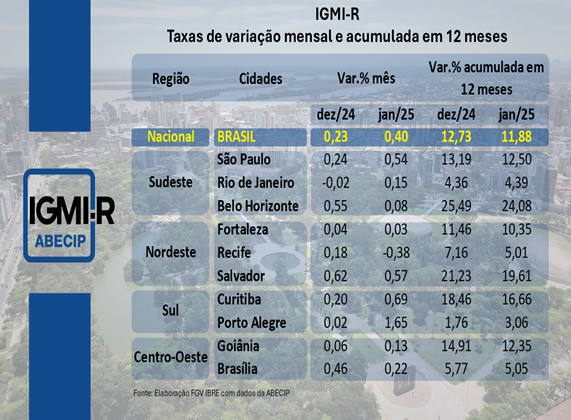

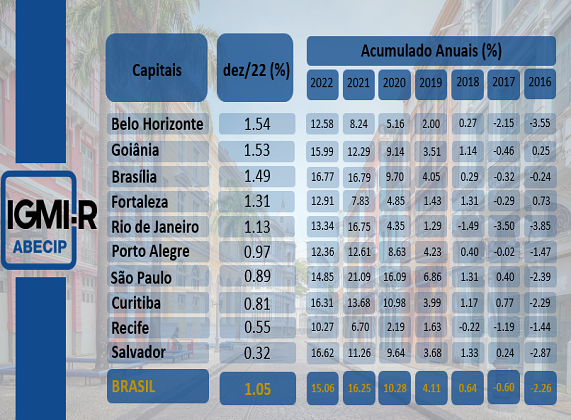

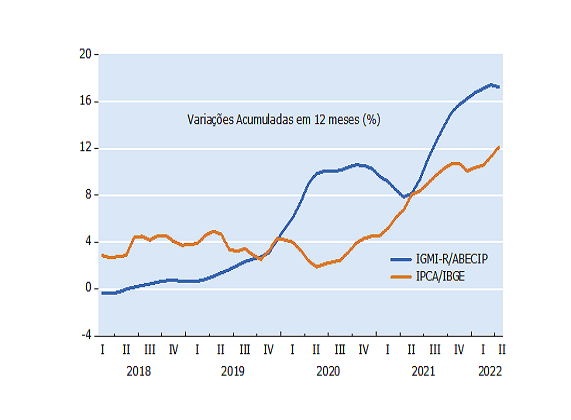

Em junho, os preços dos imóveis residenciais mantiveram a trajetória de valorização, embora tenham avançado em ritmo mais moderado pelo segundo mês consecutivo. O IGMI-R subiu 0,38%, após registrar alta de 0,53% em maio. A desaceleração também aparece no acumulado em 12 meses, cuja taxa passou de 18,45% para 17,49%. Os números apontam para uma acomodação gradual, mas a valorização dos imóveis ainda permanece expressiva.

A leitura de junho do IGMI-R reforça a percepção de que os imóveis residenciais continuam se valorizando, embora em ritmo mais moderado. O índice permaneceu no campo positivo, mas a perda de intensidade observada nos últimos meses sugere uma acomodação gradual, e não uma reversão da trajetória de alta.

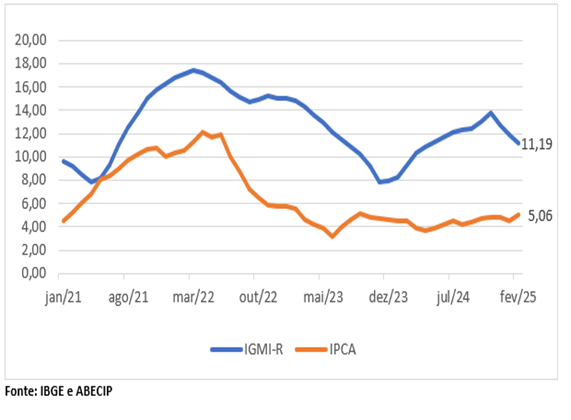

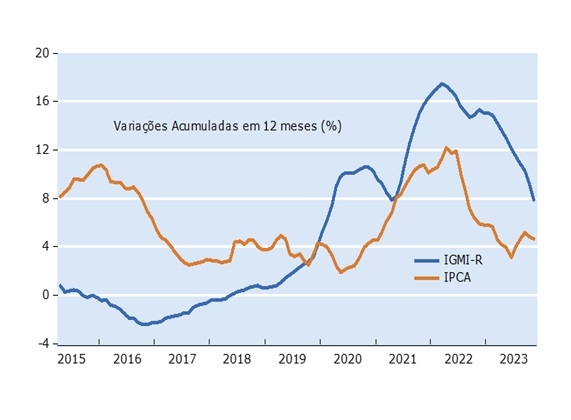

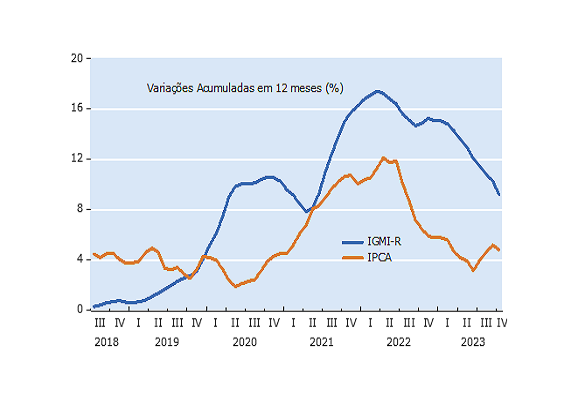

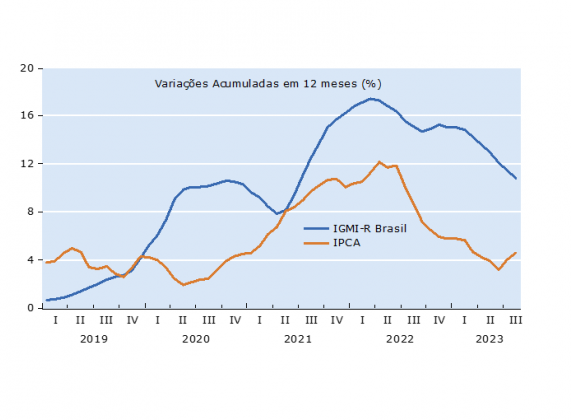

No resultado nacional, o IGMI-R avançou 0,38% em junho, após subir 0,53% em maio. A taxa acumulada em 12 meses também recuou, passando de 18,45% para 17,49%. Apesar da desaceleração, a valorização permanece expressiva e muito superior à inflação ao consumidor, medida pelo IPCA, que acumulou 4,64% no mesmo período.

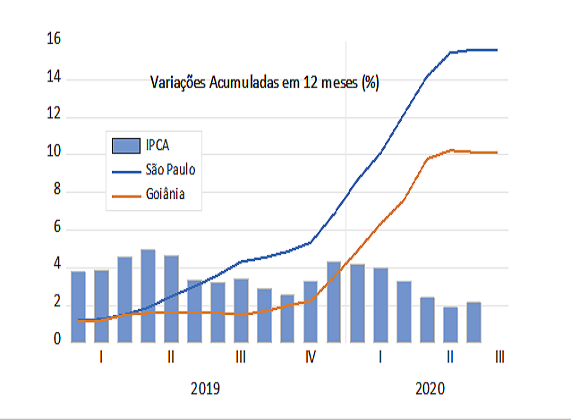

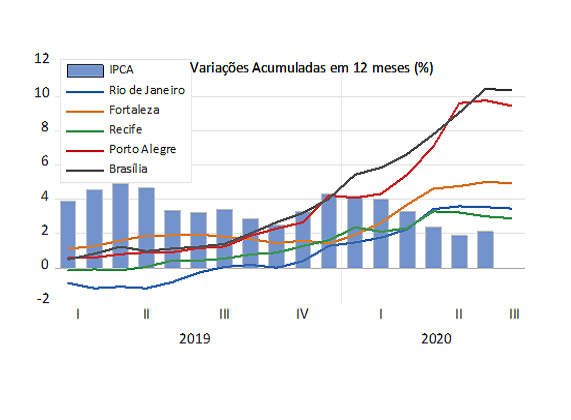

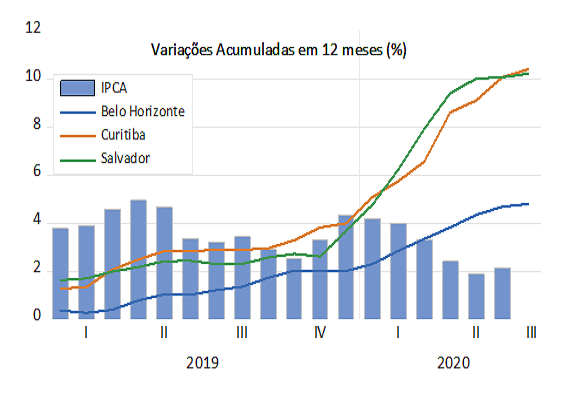

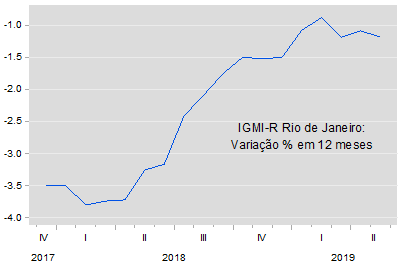

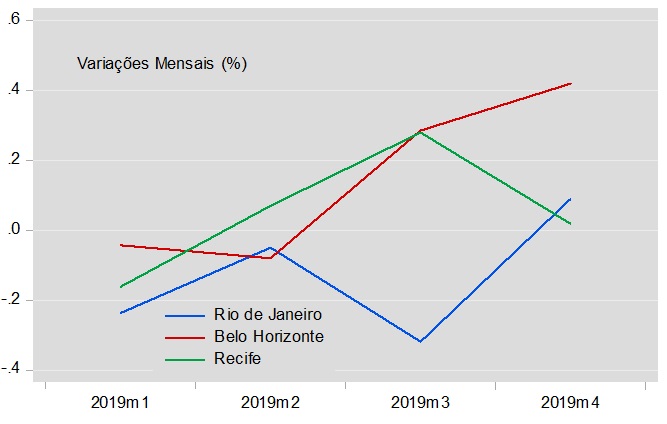

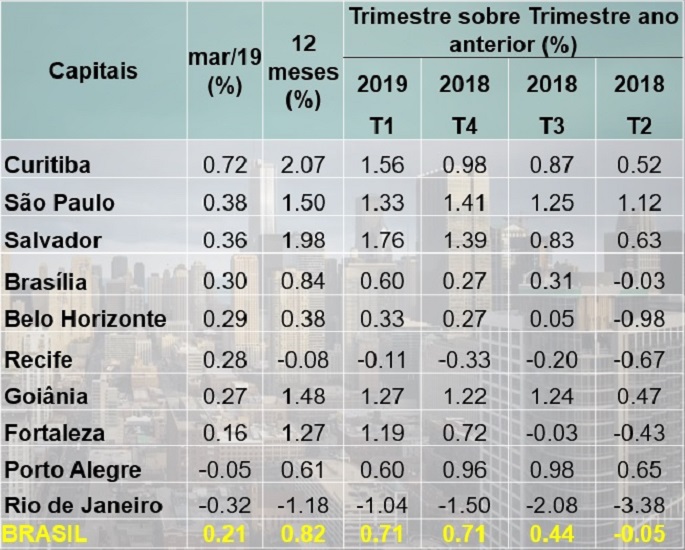

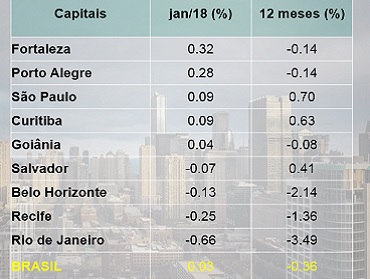

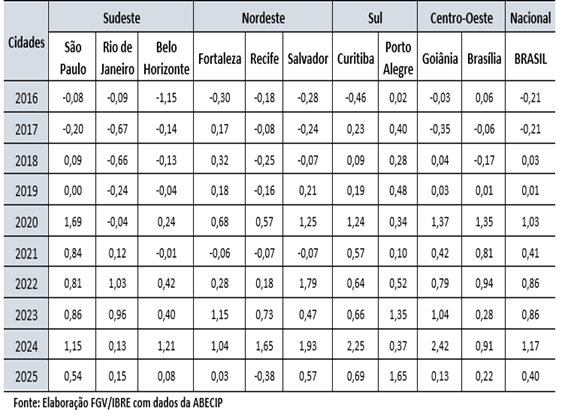

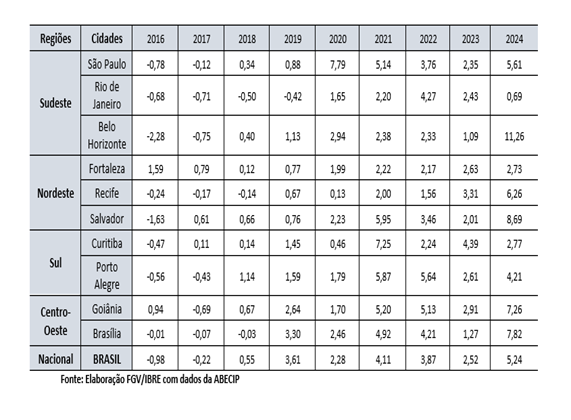

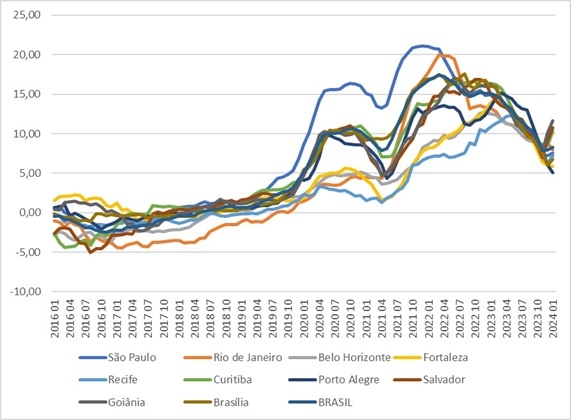

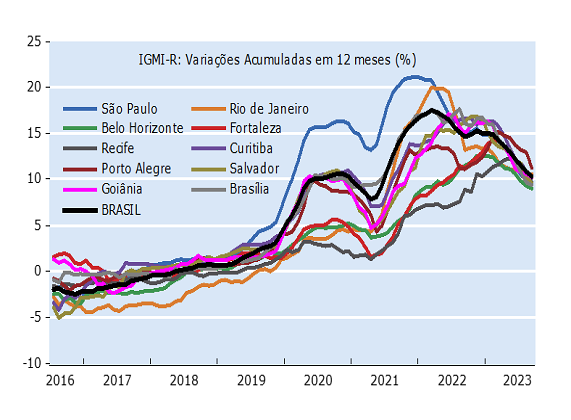

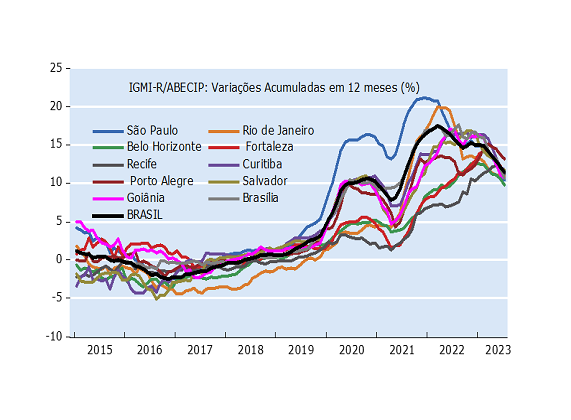

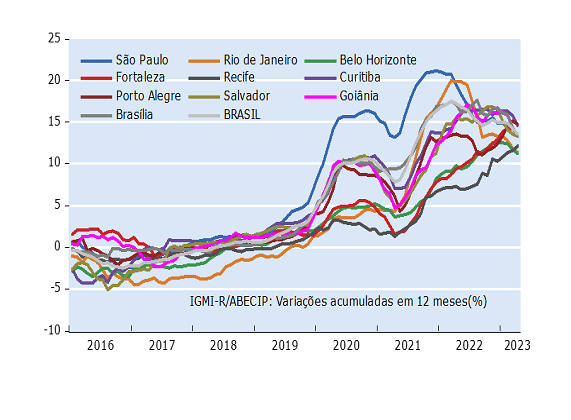

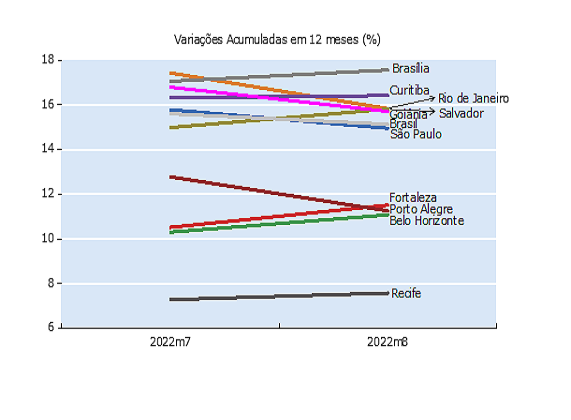

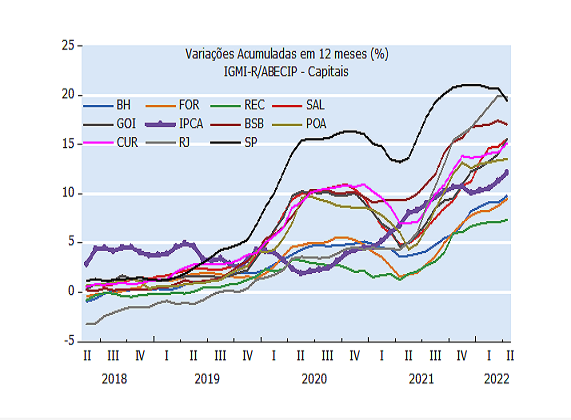

A abertura por cidades revela movimentos distintos no Sudeste. São Paulo apresentou leve aceleração mensal, de 0,22% em maio para 0,29% em junho, embora a taxa em 12 meses tenha recuado de 15,15% para 14,10%. Belo Horizonte voltou ao campo positivo, evoluindo de uma queda de 0,15% para alta de 0,42%, enquanto o acumulado diminuiu de 16,79% para 15,84%. No Rio de Janeiro, a alta mensal perdeu força, de 1,21% para 0,38%, e a variação em 12 meses caiu de 14,43% para 13,60%. Assim, apesar das diferenças mensais entre as três capitais, todas registraram desaceleração no horizonte de 12 meses.

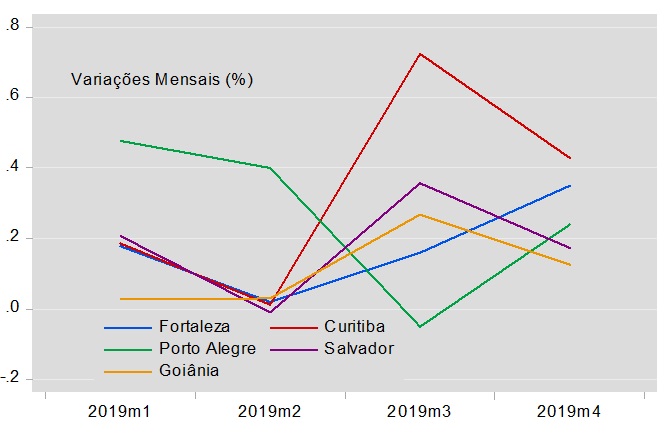

No Nordeste, junho trouxe movimentos distintos entre as capitais. Fortaleza reverteu a alta de 0,88% em maio para queda de 0,29%, enquanto a variação acumulada em 12 meses recuou de 13,61% para 13,07%. Recife seguiu na direção oposta: a taxa mensal avançou de 0,29% para 0,44% e o acumulado subiu de 28,07% para 28,51%, a maior valorização entre as cidades pesquisadas. Salvador manteve um ritmo mensal próximo ao de maio, passando de 0,98% para 0,97%, mas apresentou leve desaceleração em 12 meses, de 24,62% para 24,29%.

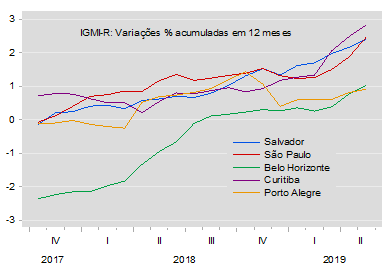

Na região Sul, Curitiba voltou a ganhar força na comparação mensal, com a alta avançando de 0,36% em maio para 1,07% em junho. Ainda assim, a taxa acumulada em 12 meses diminuiu de 28,39% para 27,63%, permanecendo entre as mais elevadas do levantamento. Porto Alegre, por sua vez, saiu de uma variação praticamente nula, de 0,01%, para uma queda de 0,19%. No acumulado em 12 meses, a desaceleração foi mais acentuada, de 18,53% para 16,62%.

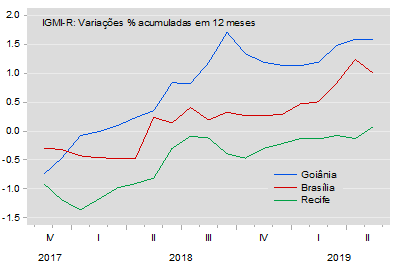

No Centro-Oeste, Goiânia voltou a registrar alta, revertendo a queda de 0,10% em maio para avanço de 0,34% em junho. Apesar dessa recuperação na margem, a taxa acumulada em 12 meses recuou de 12,11% para 11,33%. Em Brasília, ocorreu o movimento inverso: a alta mensal perdeu força, de 0,61% para 0,25%, enquanto o acumulado diminuiu de 23,66% para 21,41%.

De modo geral, os resultados de junho mostram que a valorização dos imóveis residenciais prossegue, mas com uma desaceleração dispersa no horizonte de 12 meses. As variações mensais continuam diferentes entre as cidades, com acelerações em Recife, Curitiba e Goiânia e perda de ritmo ou queda em Fortaleza, Porto Alegre e Brasília. Acumulam as maiores altas em 12 meses Recife Curitiba, Salvador e Brasília.

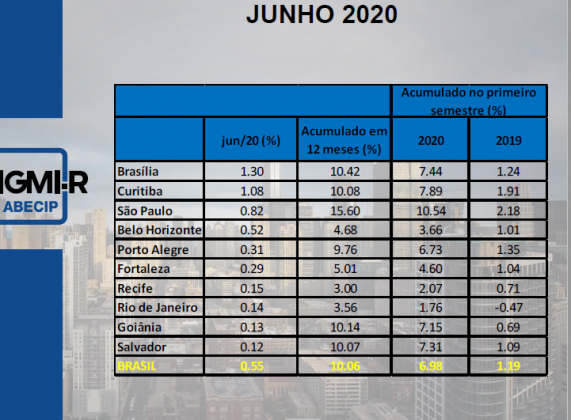

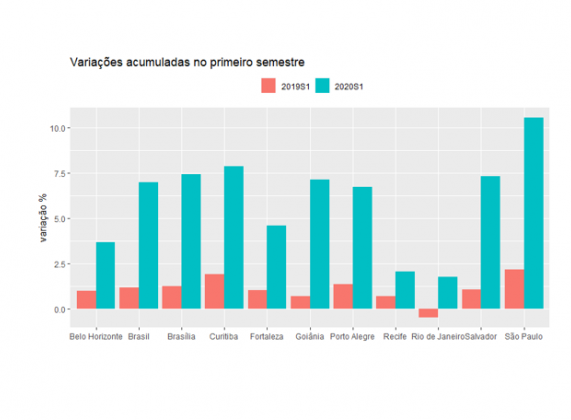

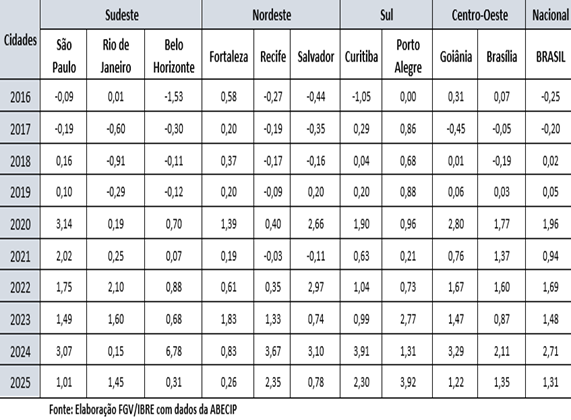

No primeiro semestre de 2026, o IGMI-R nacional acumulou alta de 4,99%, confirmando a continuidade da valorização dos imóveis residenciais. O resultado ficou abaixo dos 6,02% registrados no mesmo período de 2025, mas superou os 3,44% observados em 2023. O ritmo atual também é menos intenso do que o verificado no primeiro semestre de 2020, quando o índice avançou 6,98%, e de 2024, quando a alta chegou a 6,96%.

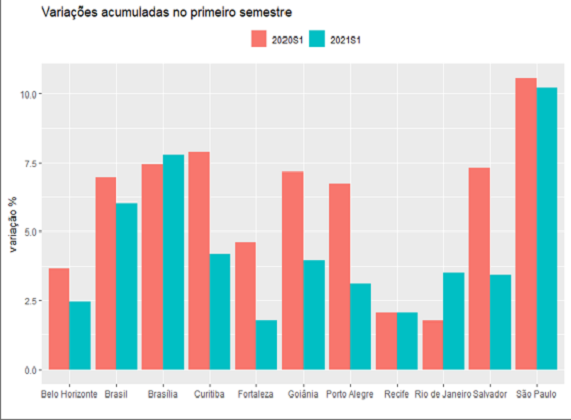

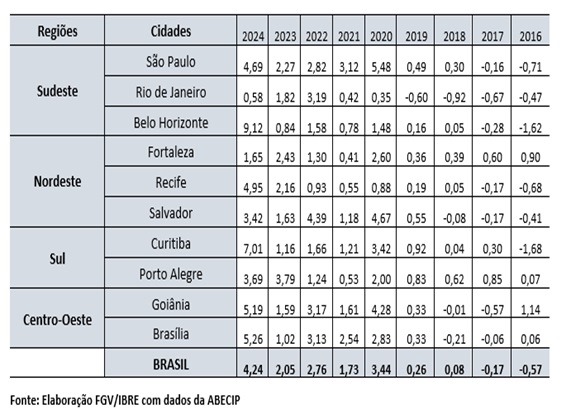

A mensagem dos dados é clara: todas as cidades pesquisadas registraram valorização no primeiro semestre, mas com diferenças expressivas. As taxas variaram de 1,72%, em Fortaleza, a 8,87%, em Recife.

Recife liderou a valorização em 2026, com alta de 8,87%, bem acima da média nacional. O resultado também superou os 5,65% registrados pela cidade no mesmo período de 2025, mostrando que os preços residenciais avançaram com maior intensidade neste ano.

Curitiba aparece logo em seguida, com valorização acumulada de 8,61%, maior que 6,10% registrado em 2025. Embora abaixo dos 10,26% observados no primeiro semestre de 2024, o resultado permanece bastante superior à média nacional e coloca a capital paranaense entre as cidades com maior crescimento dos preços residenciais.

Porto Alegre acumulou alta de 6,15%, praticamente repetindo o resultado do mesmo período de 2025, de 6,16%. A comparação com 2024, quando a valorização havia sido de apenas 0,75%, mostra que os preços residenciais passaram a avançar em um patamar mais elevado nos dois últimos anos.

No Nordeste, além de Recife, Salvador também se destacou, com alta de 6,73% no primeiro semestre. A capital baiana ficou acima da média nacional, acima dos 5,94% registrado no mesmo período de 2025. Fortaleza apresentou o movimento mais moderado do levantamento, com valorização de 1,72%.

No Centro-Oeste, Goiânia acumulou alta de 5,81%, enquanto Brasília avançou 5,66%. As duas cidades permaneceram acima da média nacional, mas perderam ritmo em relação ao primeiro semestre de 2025, quando haviam registrado aumentos de 6,27% e 10,62%, respectivamente. A desaceleração foi especialmente significativa em Brasília.

No Sudeste, os resultados foram mais moderados. São Paulo acumulou valorização de 4,47%, abaixo tanto da média nacional quanto dos 5,98% registrados no mesmo período de 2025. O Rio de Janeiro avançou 3,39%, enquanto Belo Horizonte apresentou alta de 2,94%. No caso da capital mineira, o resultado foi de 2,94% ficou bem abaixo dos 6,68% observados no primeiro semestre de 2025.

De forma geral, o primeiro semestre de 2026 foi marcado por valorização em todas as cidades acompanhadas, mas com amplitudes muito diferentes. Recife e Curitiba lideraram o levantamento, seguidas por Salvador, Porto Alegre, Goiânia e Brasília — todas acima da média nacional de 4,99%. São Paulo, Rio de Janeiro, Belo Horizonte e Fortaleza avançaram de maneira mais moderada. O quadro, portanto, não aponta para uma interrupção da alta dos preços, mas revela que sua intensidade varia consideravelmente entre os mercados locais.

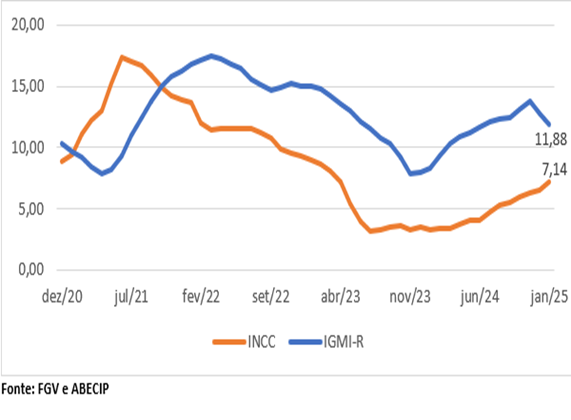

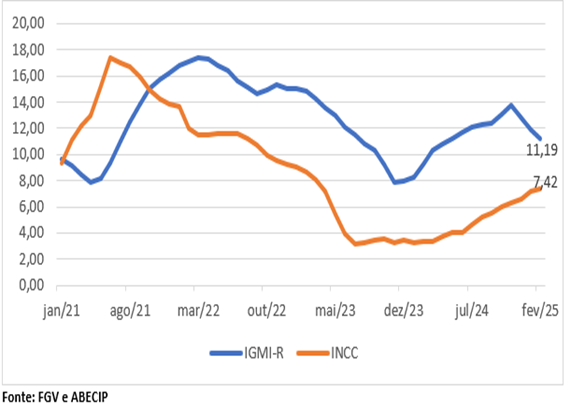

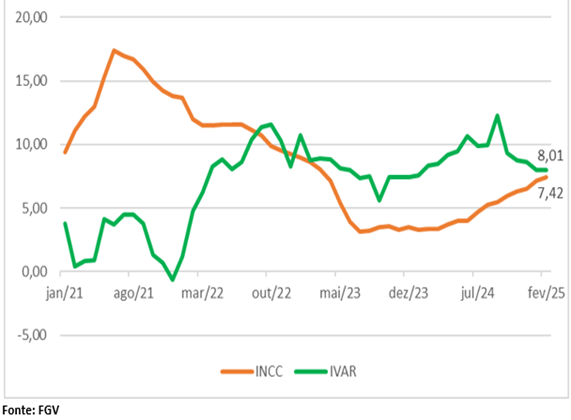

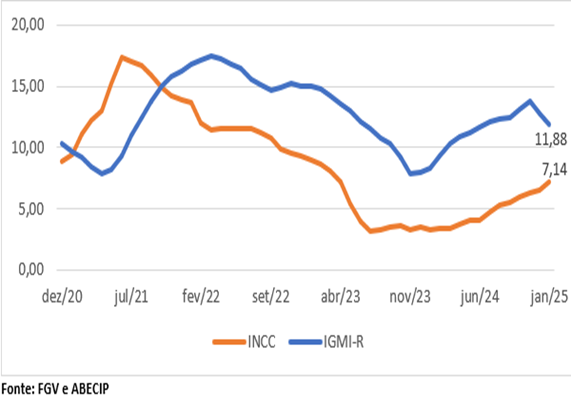

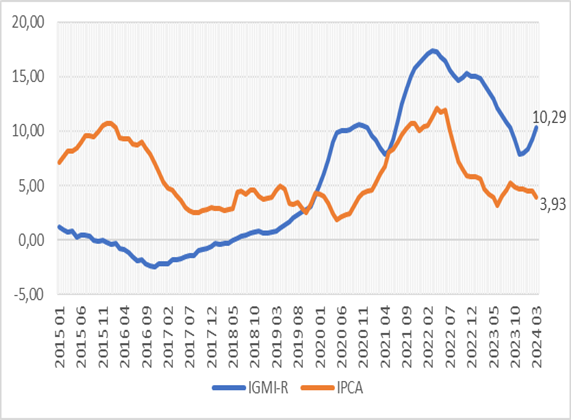

Na comparação em 12 meses, o IGMI-R continuou avançando bem acima do INCC em junho de 2026. A valorização dos imóveis residenciais acumulou 17,49%, enquanto os custos da construção aumentaram 6,76%. A diferença entre os dois indicadores diminuiu de 11,77 pontos percentuais em maio para 10,73 pontos em junho, mas o afastamento entre as curvas permanece expressivo.

Essa redução ocorreu por movimentos em direções opostas. O IGMI-R desacelerou de 18,45% para 17,49%, enquanto o INCC apresentou leve aceleração, de 6,68% para 6,76%. Assim, embora os custos de materiais, serviços e mão de obra continuem aumentando, eles avançam em ritmo consideravelmente inferior ao registrado pelos preços dos imóveis residenciais.

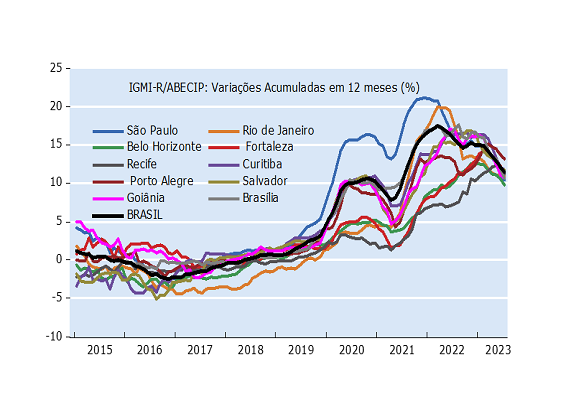

O descolamento indica que a evolução dos custos da construção, isoladamente, não acompanha toda a intensidade da valorização dos imóveis. O desenho das curvas ajuda a compreender os diferentes momentos dos dois indicadores. O INCC atingiu taxas mais elevadas em 2021, desacelerou ao longo de 2022 e 2023 e voltou a ganhar algum ritmo nos anos seguintes. O IGMI-R, por sua vez, intensificou sua trajetória até alcançar 19,76% em março de 2026. Desde então, acumula três meses consecutivos de desaceleração, mas encerrou junho ainda em um patamar elevado, de 17,49%.

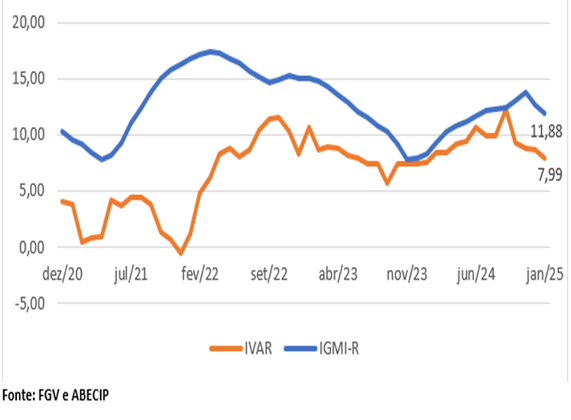

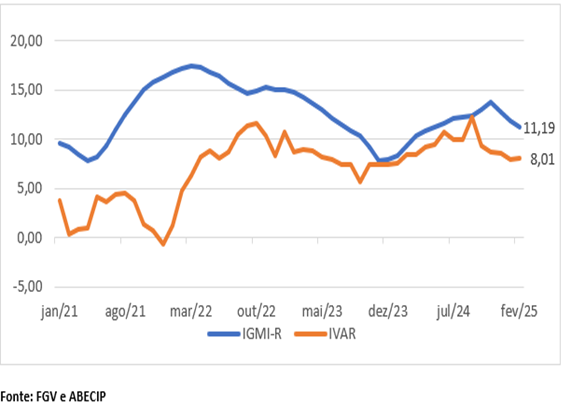

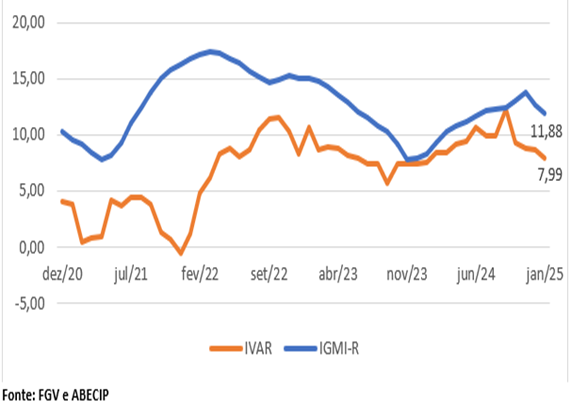

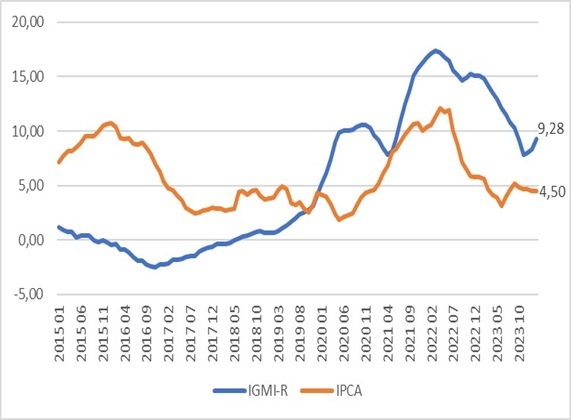

Na comparação em 12 meses, o IGMI-R continuou avançando em ritmo muito superior ao IVAR em junho de 2026. A valorização dos imóveis residenciais acumulou 17,49%, enquanto os aluguéis registraram alta de 4,46%. A diferença entre os indicadores ficou em 13,03 pontos percentuais, praticamente a mesma observada em maio.

Os dois índices desaceleraram em intensidade semelhante entre maio e junho. O IGMI-R recuou de 18,45% para 17,49%, enquanto o IVAR passou de 5,42% para 4,46%. Portanto, a desaceleração dos preços de venda não foi suficiente para reduzir o descompasso em relação aos aluguéis. A leitura mais segura é que os preços dos imóveis continuam subindo muito mais rapidamente do que os valores de locação, sem que isso permita concluir, isoladamente, que um dos mercados esteja mais aquecido em termos de transações ou demanda.

A distância entre os indicadores mostra que os preços dos imóveis e os aluguéis vêm seguindo trajetórias distintas. Para investidores, esse afastamento merece atenção, mas também exige cautela na interpretação. Em princípio, quando o valor do imóvel cresce mais rapidamente do que o aluguel, pode ocorrer uma redução do rendimento relativo da locação. Entretanto, o IGMI-R e o IVAR não formam diretamente uma medida de rentabilidade.

O desenho das curvas evidencia comportamentos diferentes ao longo do tempo. O IVAR apresentou uma trajetória mais volátil, alternando períodos de aceleração e desaceleração. O IGMI-R ganhou força a partir de 2024 e alcançou 19,76% em março de 2026. Desde então, vem desacelerando, mas encerrou junho ainda em um patamar elevado, de 17,49%.

Assim, a mensagem central do gráfico permanece: os preços dos imóveis residenciais continuam avançando muito acima dos aluguéis. Em junho, ambos os indicadores perderam força, fazendo com que a distância entre eles permanecesse praticamente inalterada. O resultado confirma trajetórias distintas, mas não permite, por si só, determinar as causas desse afastamento ou concluir que a valorização dos imóveis deveria ser integralmente acompanhada por reajustes dos aluguéis.

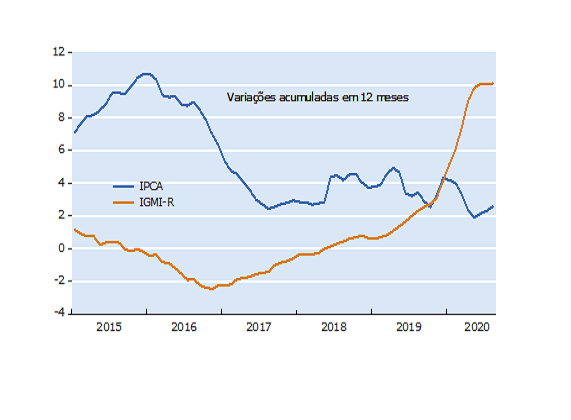

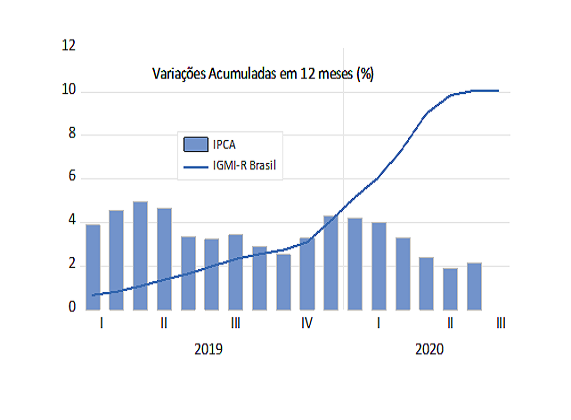

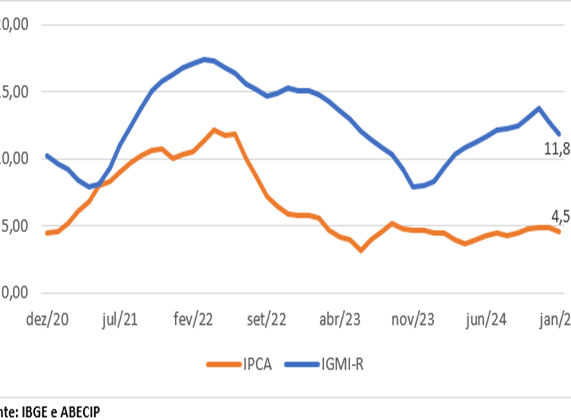

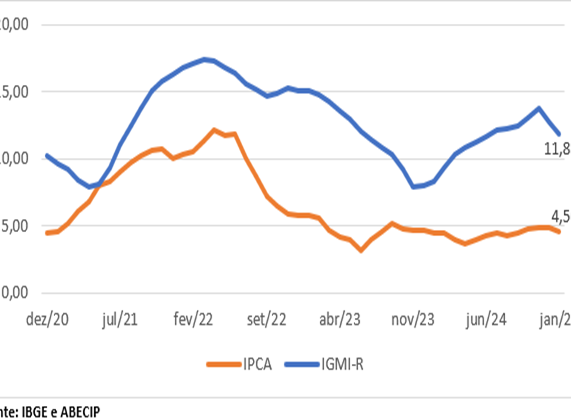

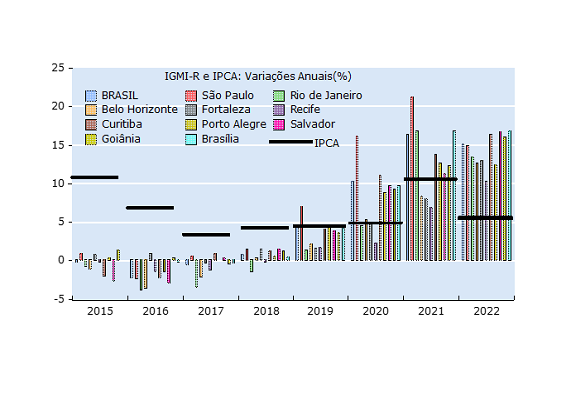

Em junho de 2026, o IGMI-R acumulou alta de 17,49% em 12 meses, mantendo uma variação muito superior à inflação ao consumidor medida pelo IPCA, que ficou em 4,64%. A diferença entre os dois indicadores alcançou 12,85 pontos percentuais, evidenciando que os preços dos imóveis residenciais continuaram avançando bem acima dos preços médios da cesta de consumo das famílias.

Os dois indicadores desaceleraram em junho. O IGMI-R passou de 18,45% para 17,49%, enquanto o IPCA recuou de 4,72% para 4,64%. Como a perda de ritmo foi mais intensa no índice imobiliário, a distância entre as taxas diminuiu de 13,73 para 12,85 pontos percentuais. Ainda assim, o diferencial permanece elevado.

Tomando o IPCA como referência para descontar a inflação, o IGMI-R apresentou uma valorização real aproximada de 12,3% em 12 meses. Esse cálculo mostra que os preços dos imóveis cresceram acima da inflação corrente.

A comparação confirma que a valorização recente dos imóveis residenciais não acompanhou apenas o movimento geral dos preços da economia. Entretanto, o gráfico não permite determinar as razões desse afastamento. Hipóteses relacionadas à oferta, à demanda, ao crédito ou às expectativas de valorização precisariam ser avaliadas com informações adicionais. A conclusão sustentada pelos dados é mais direta: apesar da desaceleração observada nos últimos meses, os preços dos imóveis encerraram junho avançando muito acima da inflação média ao consumidor.

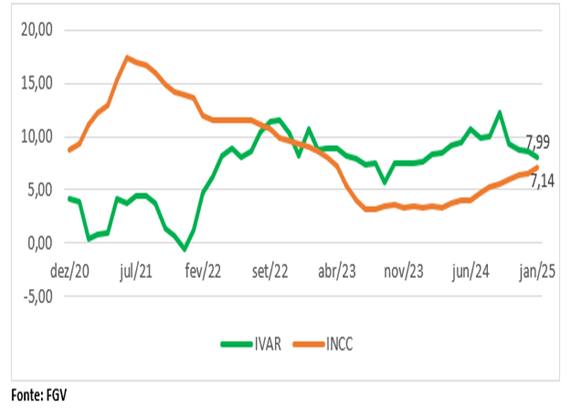

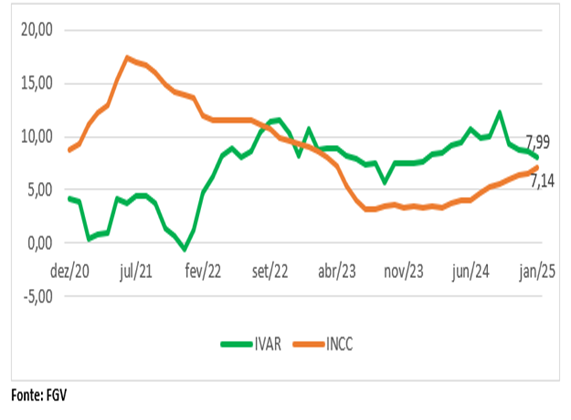

A trajetória em 12 meses do INCC e do IVAR mostra que os dois indicadores permaneceram positivos em junho de 2026, mas seguiram direções diferentes. O INCC acelerou ligeiramente, de 6,68% em maio para 6,76%, enquanto o IVAR recuou de 5,42% para 4,46%. Com isso, a distância entre as taxas aumentou de 1,26 para 2,30 pontos percentuais.

O INCC mantém uma trajetória de recomposição gradual desde os níveis mais baixos observados em 2023. A alta de junho foi moderada, mas deu continuidade ao avanço dos custos da construção medidos pelo índice. Mesmo assim, a taxa permanece distante dos patamares de dois dígitos registrados entre 2020 e 2022.

O IVAR continua apresentando um comportamento de maior oscilação. A aceleração observada em maio, quando a taxa passou de 4,49% para 5,42%, não se sustentou em junho. Com o recuo para 4,46%, o indicador retornou a um nível muito próximo ao registrado em abril e voltou a se afastar do INCC.

O INCC acompanha a evolução dos custos da construção, enquanto o IVAR mede a variação dos aluguéis residenciais. Por essa razão, não há motivo para que avancem necessariamente na mesma velocidade.

De modo geral, junho não mostrou uma retomada conjunta dos dois indicadores. Os custos da construção mantiveram uma trajetória de leve aceleração, enquanto os aluguéis perderam o impulso observado no mês anterior. Ambos continuaram registrando aumentos em 12 meses, mas a diferença entre o custo de construir e o custo de alugar voltou a crescer.

Em síntese, os resultados de junho reforçam que o mercado imobiliário residencial brasileiro permanece em um ciclo de valorização, ainda que em ritmo mais moderado. Essa acomodação nos indicadores mensais e acumulados em 12 meses está presente na maior parte das capitais pesquisadas, mas não altera a tendência predominante de crescimento dos preços. Ao mesmo tempo, as diferenças de desempenho entre as cidades evidenciam que o mercado continua bastante heterogêneo, refletindo dinâmicas locais.

A leitura do IGMIR de junho sugere um cenário de normalização gradual após um período de forte aceleração, mantendo, contudo, taxas de crescimento significativamente superiores à inflação, aos custos da construção e à variação dos aluguéis. Esse comportamento confirma a resiliência do mercado residencial e reforça a importância do acompanhamento contínuo do índice para a avaliação das tendências do setor.

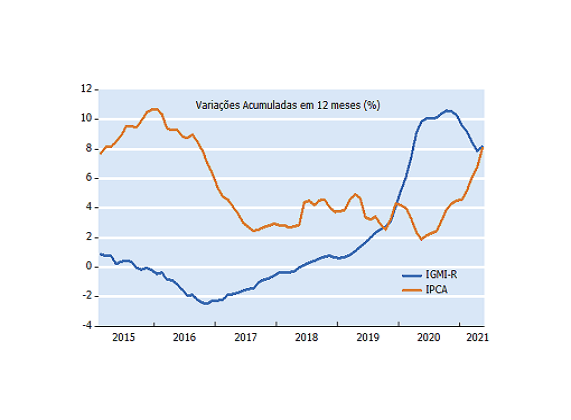

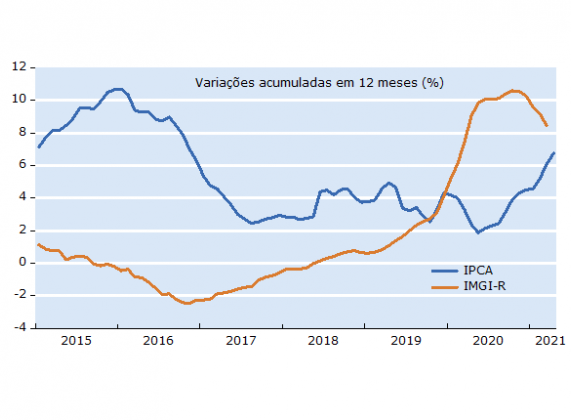

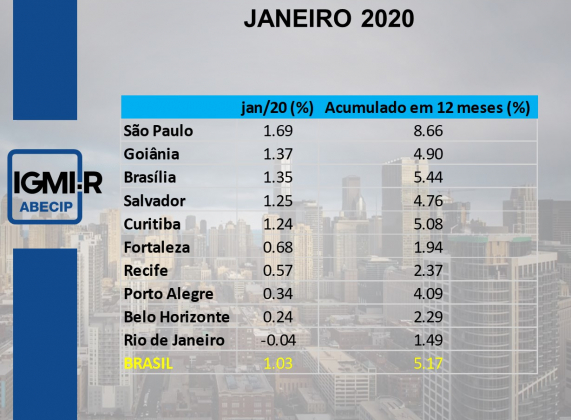

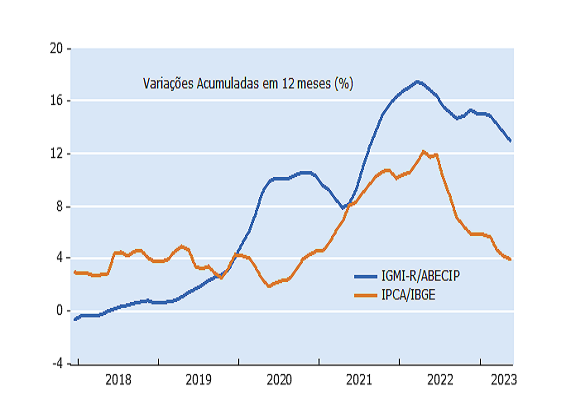

O resultado acumulado do IGMI-R nos últimos 12 meses, até setembro, registrou alta 15,39%, quase o triplo do IPCA, que registrou 5,17% no mesmo período. Esse descompasso evidencia que os preços dos imóveis seguem uma dinâmica própria, menos sensível à cesta de consumo das famílias, e pode conter ainda o efeito residual do encarecimento dos insumos da construção e da demanda ainda resiliente em determinados segmentos e regiões metropolitanas. Nesse contexto, o imóvel parece estar se comportando como como ativo para preservação de valor em períodos de incerteza, tanto para famílias quanto para investidores.

O resultado acumulado do IGMI-R nos últimos 12 meses, até setembro, registrou alta 15,39%, quase o triplo do IPCA, que registrou 5,17% no mesmo período. Esse descompasso evidencia que os preços dos imóveis seguem uma dinâmica própria, menos sensível à cesta de consumo das famílias, e pode conter ainda o efeito residual do encarecimento dos insumos da construção e da demanda ainda resiliente em determinados segmentos e regiões metropolitanas. Nesse contexto, o imóvel parece estar se comportando como como ativo para preservação de valor em períodos de incerteza, tanto para famílias quanto para investidores.

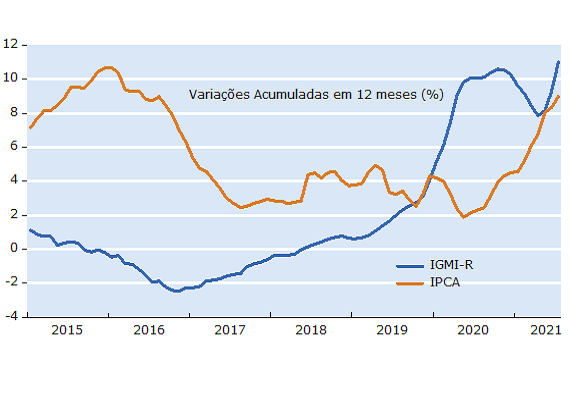

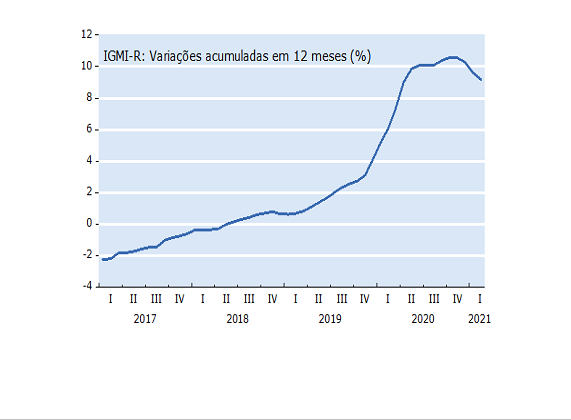

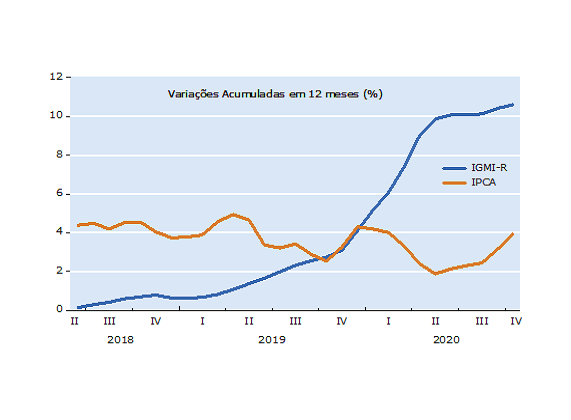

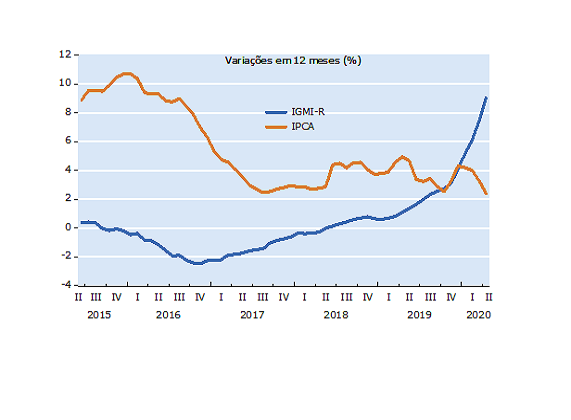

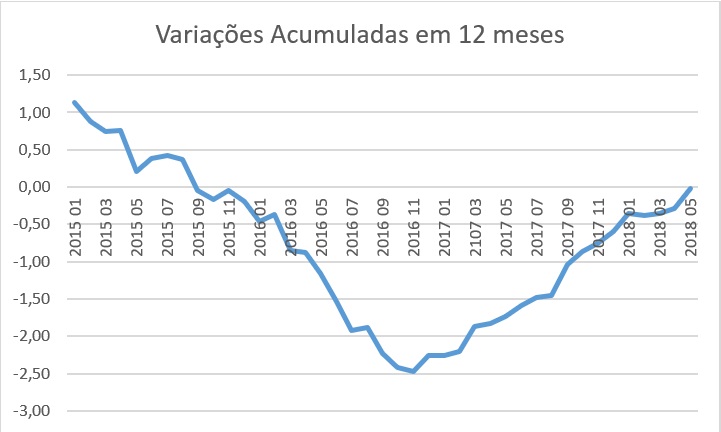

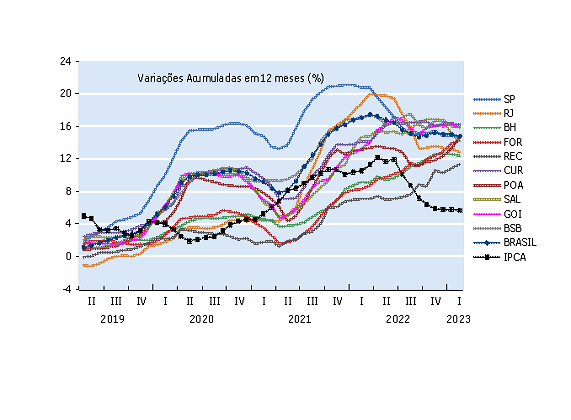

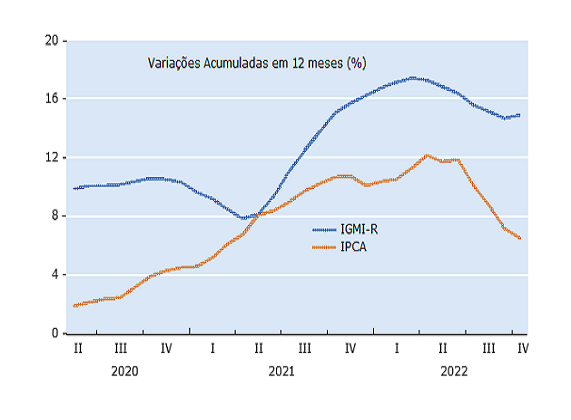

Pode-se notar três momentos no passado recente. A partir de 2021, os dois indicadores possuem tendência conjunta de elevação, sendo a aceleração do IGMI-R/ABECIP superior à do IPCA. A partir de meados de 2022 a tendência passa a ser de desaceleração, praticamente de forma contemporânea entre os dois. O momento atual, iniciado em meados de 2023, apresenta o IPCA convergindo para uma variação anual em torno de 4%, ao passo que o IGMI-R/ABECIP ainda registra variações superiores em nível, mas em contínua desaceleração. Em resumo, os preços dos imóveis residenciais ainda registram ganhos em termos reais nesse final de 2023 (tomando o IPCA/IBGE como base de comparação), mas esses ganhos vêm decrescendo nos últimos meses.

Pode-se notar três momentos no passado recente. A partir de 2021, os dois indicadores possuem tendência conjunta de elevação, sendo a aceleração do IGMI-R/ABECIP superior à do IPCA. A partir de meados de 2022 a tendência passa a ser de desaceleração, praticamente de forma contemporânea entre os dois. O momento atual, iniciado em meados de 2023, apresenta o IPCA convergindo para uma variação anual em torno de 4%, ao passo que o IGMI-R/ABECIP ainda registra variações superiores em nível, mas em contínua desaceleração. Em resumo, os preços dos imóveis residenciais ainda registram ganhos em termos reais nesse final de 2023 (tomando o IPCA/IBGE como base de comparação), mas esses ganhos vêm decrescendo nos últimos meses.

Ainda na perspectiva dos resultados acumulados em 12 meses, na medida em que as expectativas relativas ao IPCA até o final de 2023 estejam próximas do patamar de outubro, se mantida a tendência de desaceleração nos valores nominais dos imóveis residenciais até o final do ano, o mesmo deve ocorrer em termos das variações dos seus preços reais.

Ainda na perspectiva dos resultados acumulados em 12 meses, na medida em que as expectativas relativas ao IPCA até o final de 2023 estejam próximas do patamar de outubro, se mantida a tendência de desaceleração nos valores nominais dos imóveis residenciais até o final do ano, o mesmo deve ocorrer em termos das variações dos seus preços reais. Esse conjunto de indicadores reforça a tendência de continuidade de variações positivas dos preços nominais e reais dos imóveis residenciais nos próximos meses, porém em desaceleração.

Esse conjunto de indicadores reforça a tendência de continuidade de variações positivas dos preços nominais e reais dos imóveis residenciais nos próximos meses, porém em desaceleração.

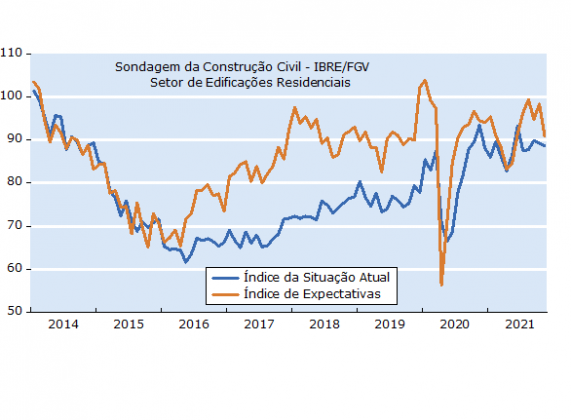

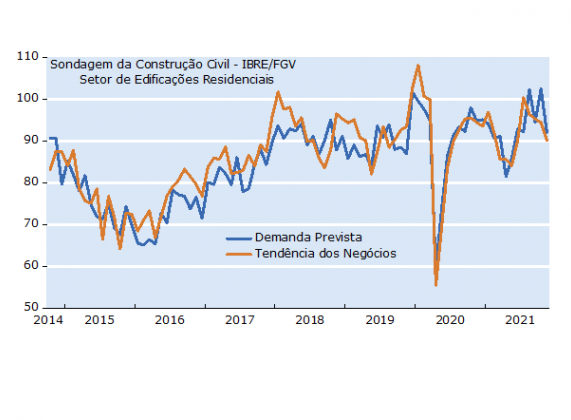

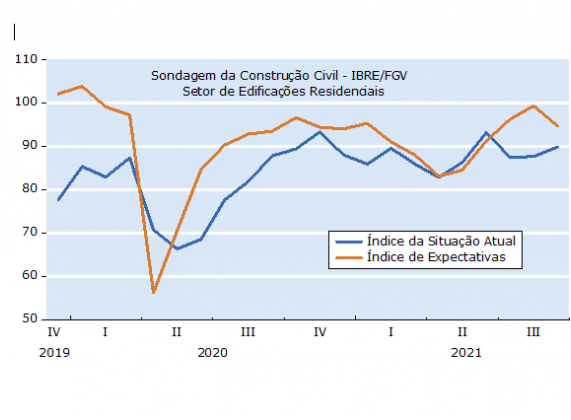

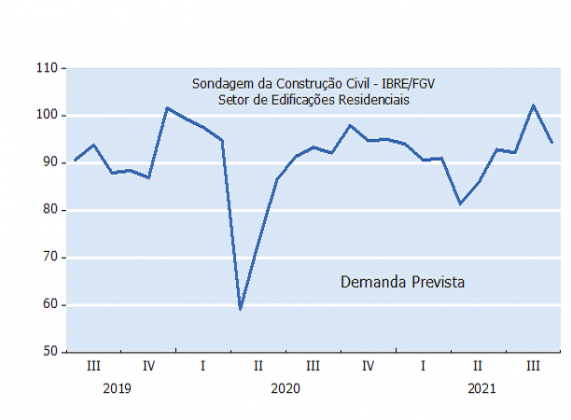

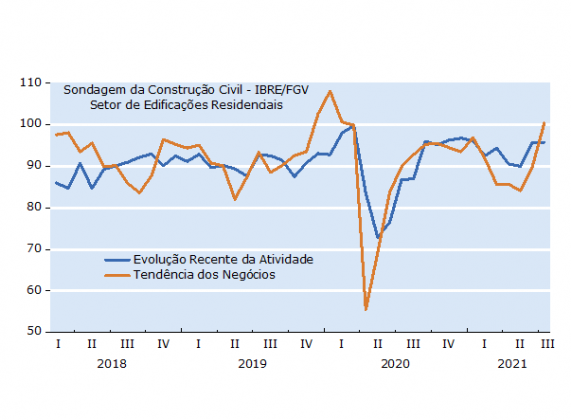

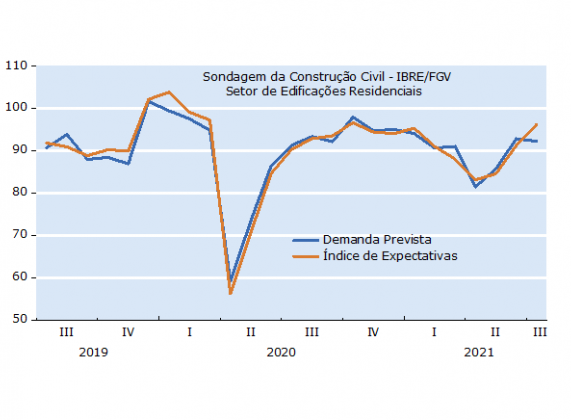

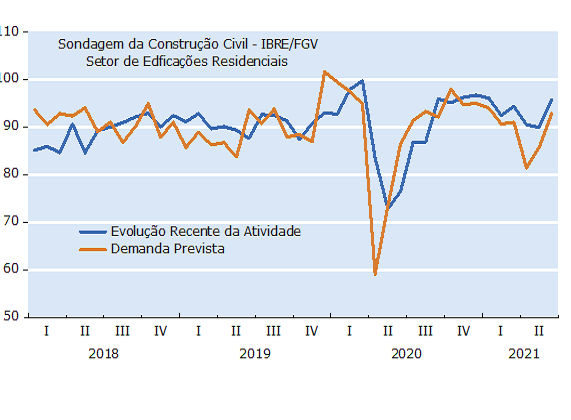

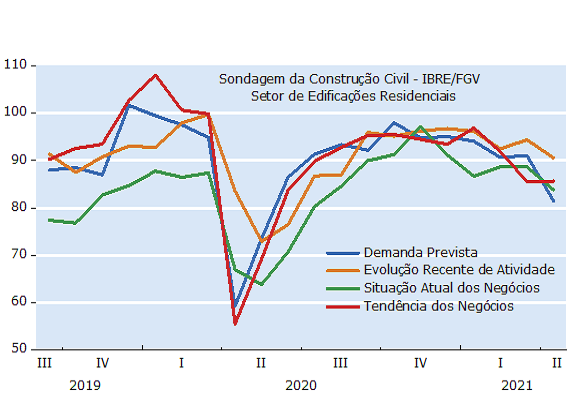

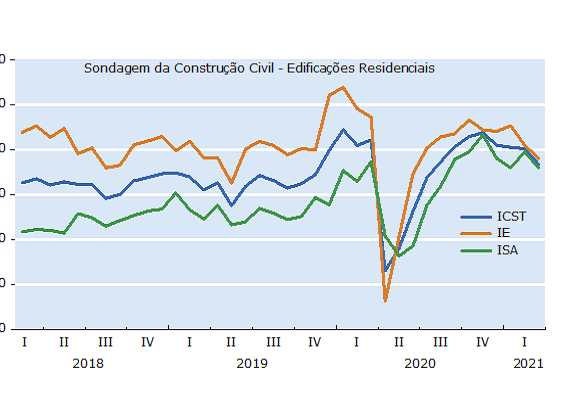

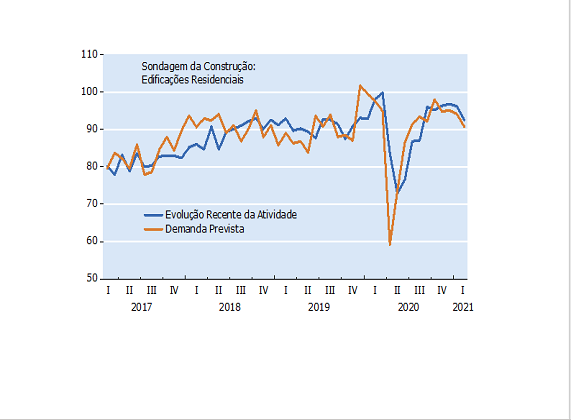

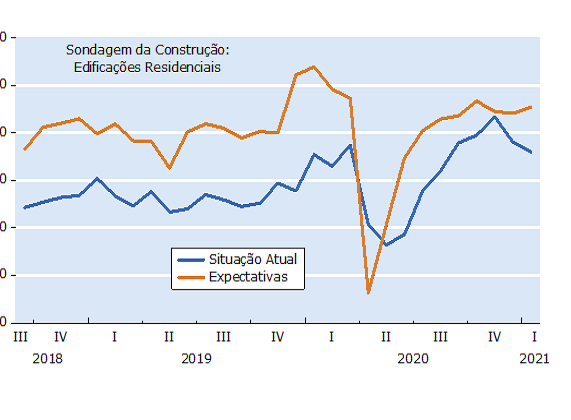

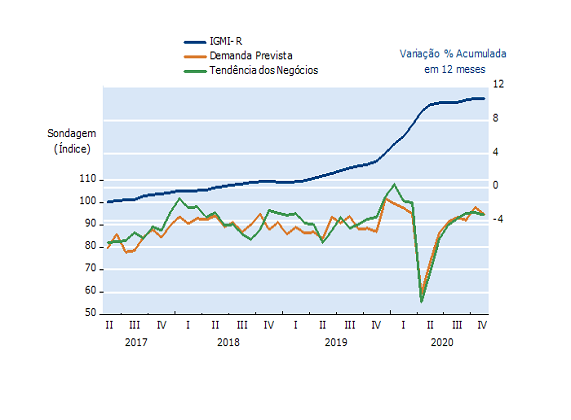

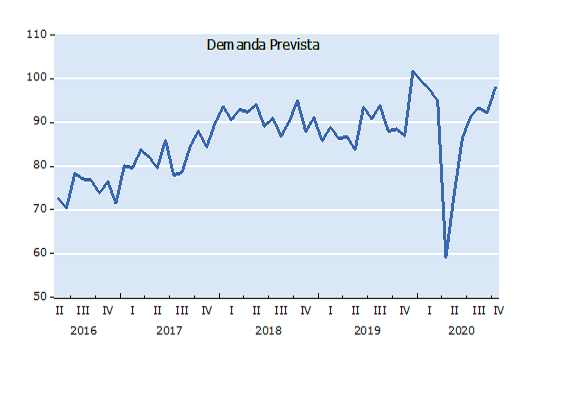

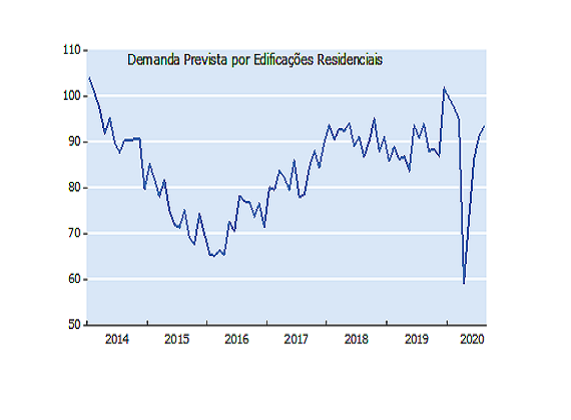

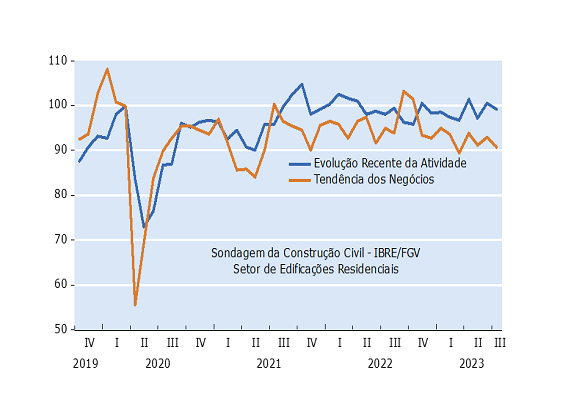

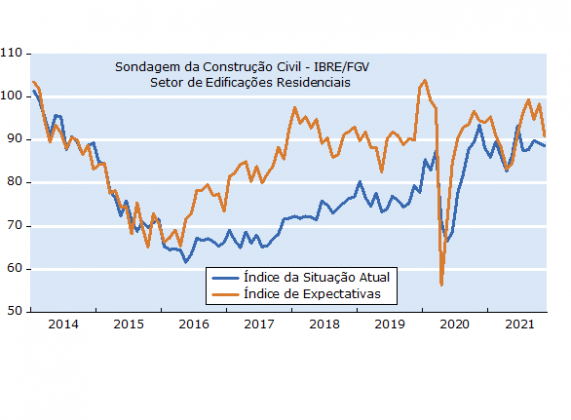

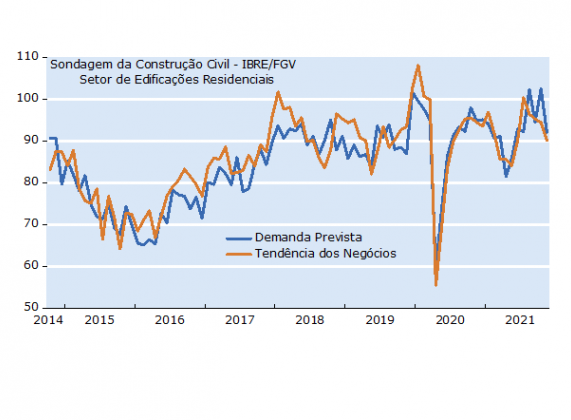

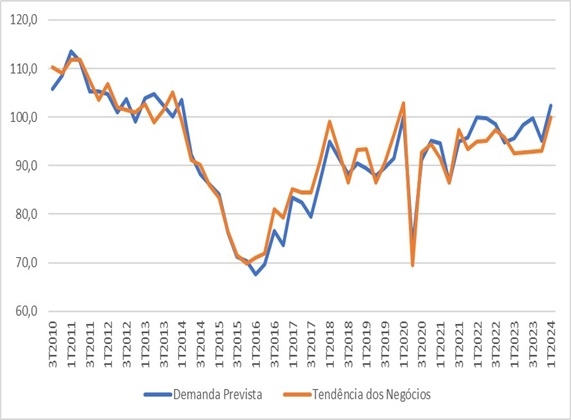

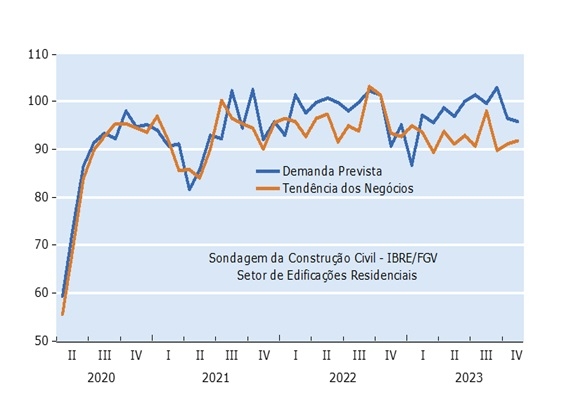

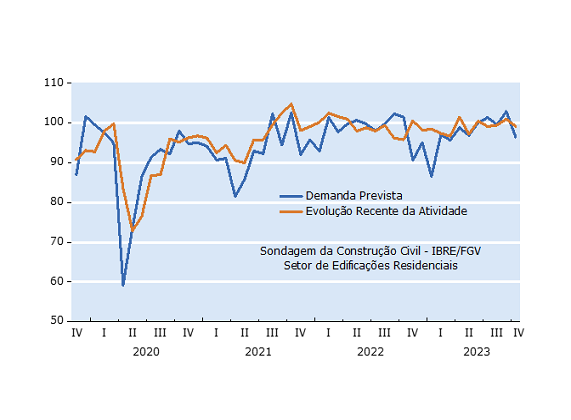

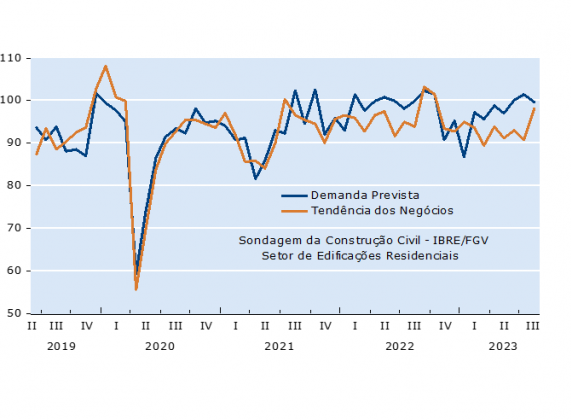

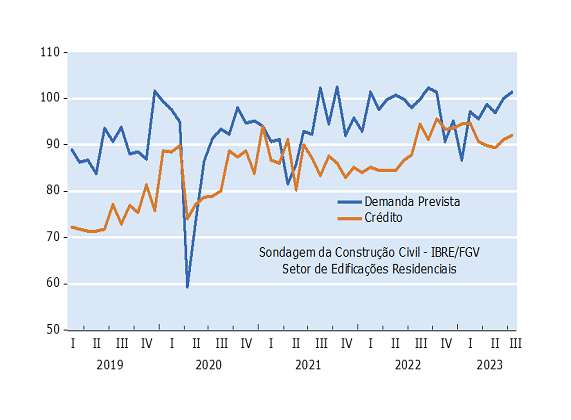

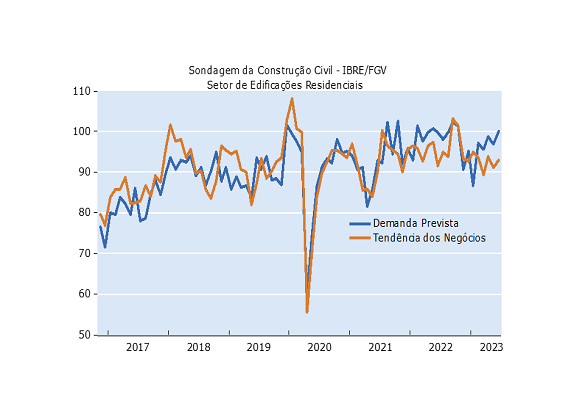

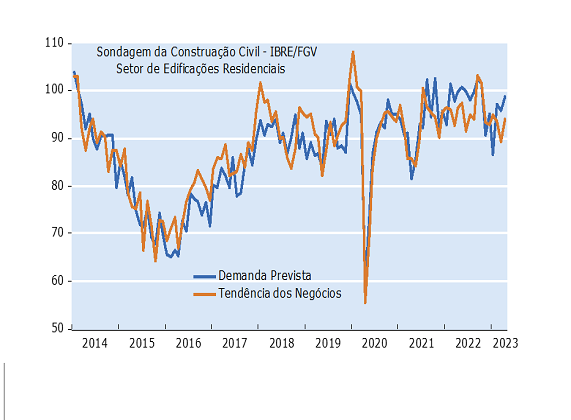

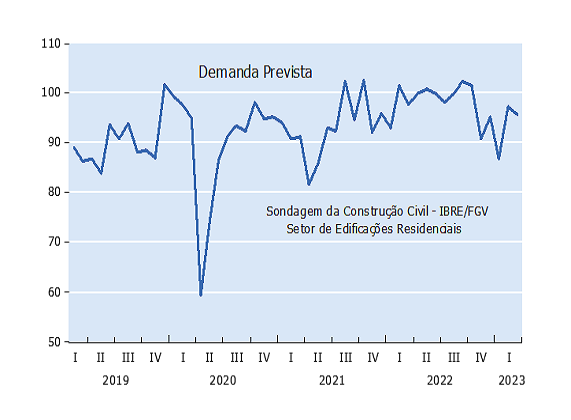

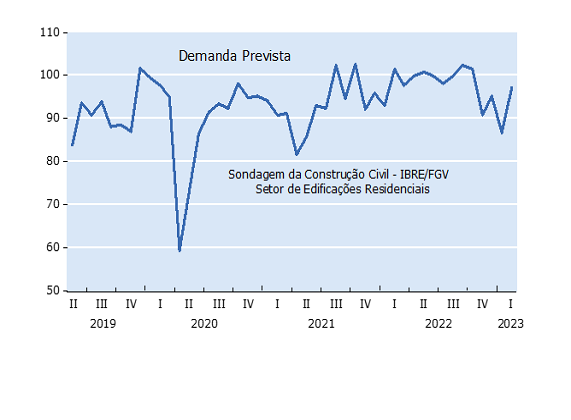

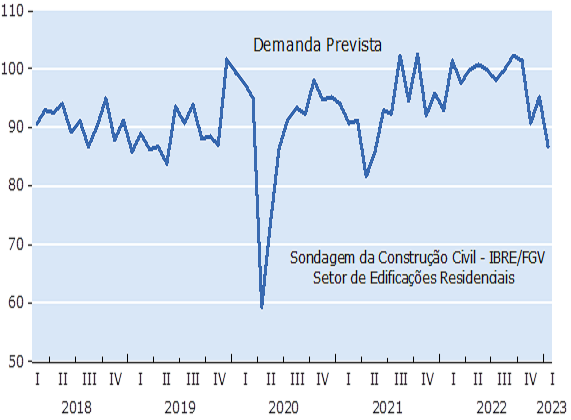

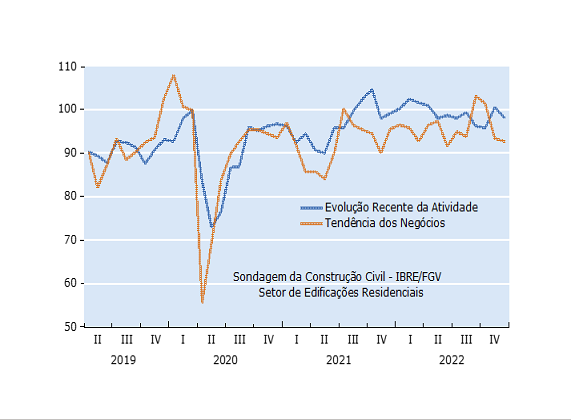

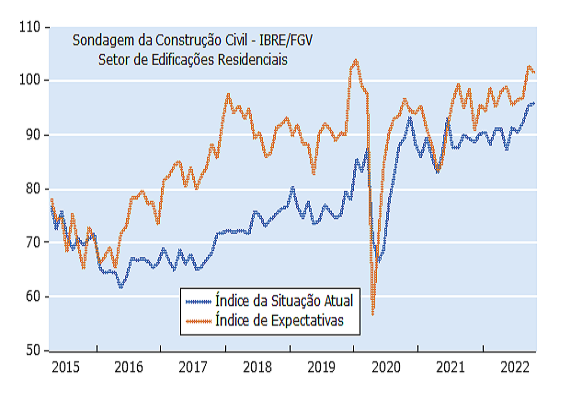

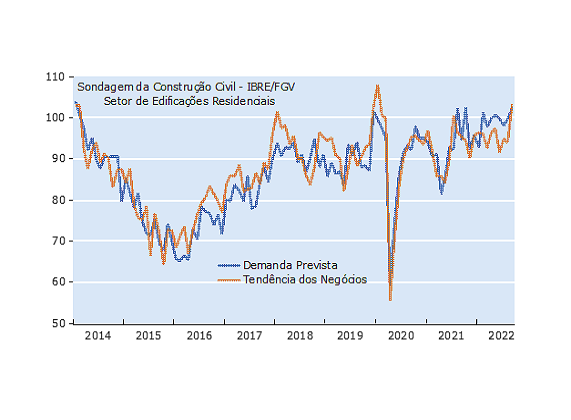

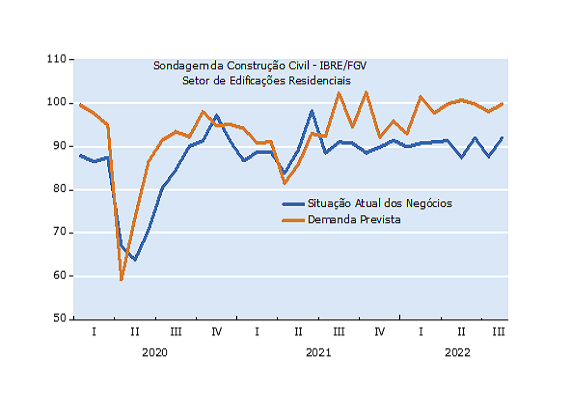

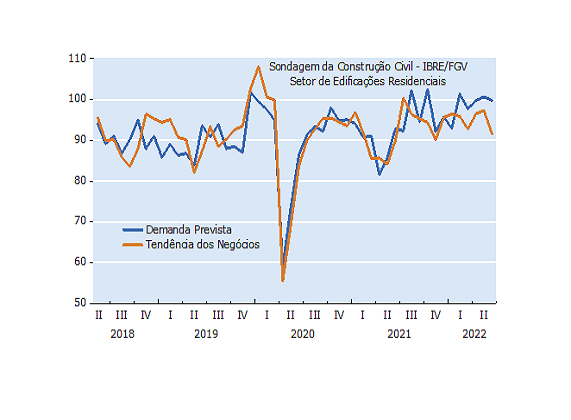

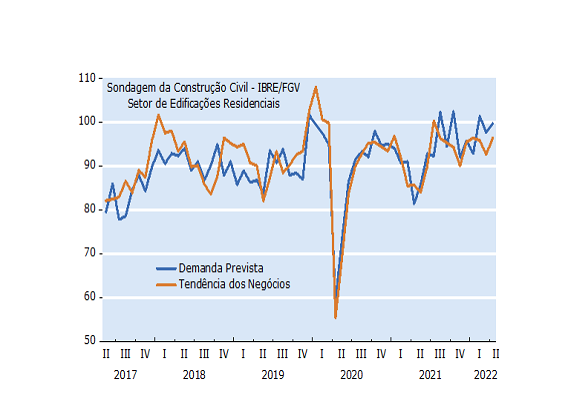

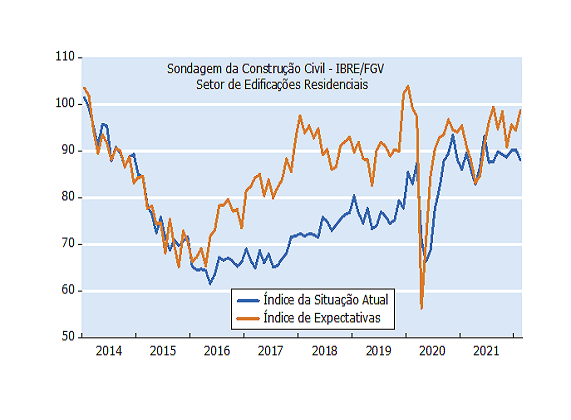

As perspectivas do setor na opinião dos empresários consultados pela Sondagem da Construção Civil (IBRE-FGV) ainda refletem incertezas acerca do nível de atividades em geral da economia brasileira nos próximos meses. Por um lado, o quesito demanda prevista para os próximos três meses manteve na última leitura a tendência de crescimento observada desde o início do ano, como pode ser visto no gráfico abaixo.

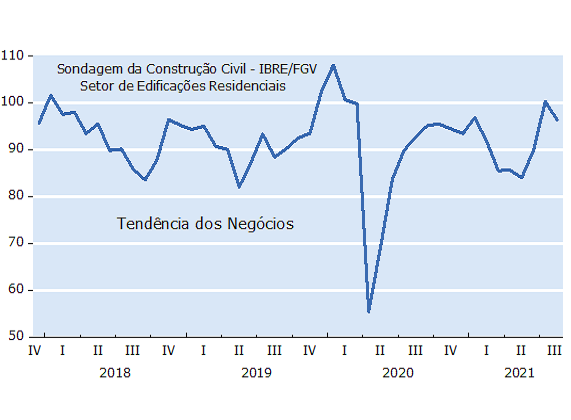

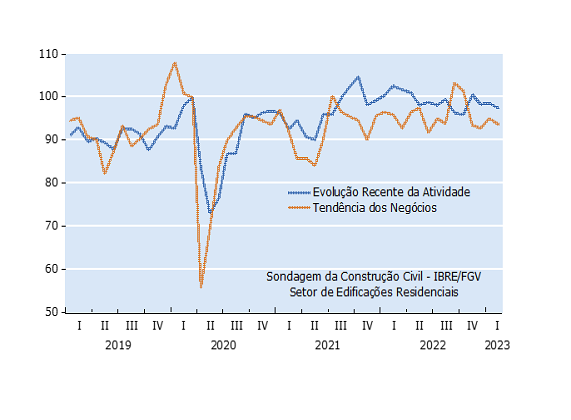

As perspectivas do setor na opinião dos empresários consultados pela Sondagem da Construção Civil (IBRE-FGV) ainda refletem incertezas acerca do nível de atividades em geral da economia brasileira nos próximos meses. Por um lado, o quesito demanda prevista para os próximos três meses manteve na última leitura a tendência de crescimento observada desde o início do ano, como pode ser visto no gráfico abaixo. Por outro lado, podemos observar no mesmo gráfico que o quesito Tendência dos Negócios, que avalia a percepção de situação geral dos negócios para as empresas nos próximos seis meses, mostrou piora significativa no último resultado. Essa expectativa, a despeito do início de um ciclo de queda nas taxas de juros e da resiliência do mercado de trabalho, pode refletir alguns indicadores recentes de desaceleração no nível de atividades em geral, como a queda na arrecadação de tributos e o desempenho do setor de serviços.

Por outro lado, podemos observar no mesmo gráfico que o quesito Tendência dos Negócios, que avalia a percepção de situação geral dos negócios para as empresas nos próximos seis meses, mostrou piora significativa no último resultado. Essa expectativa, a despeito do início de um ciclo de queda nas taxas de juros e da resiliência do mercado de trabalho, pode refletir alguns indicadores recentes de desaceleração no nível de atividades em geral, como a queda na arrecadação de tributos e o desempenho do setor de serviços.

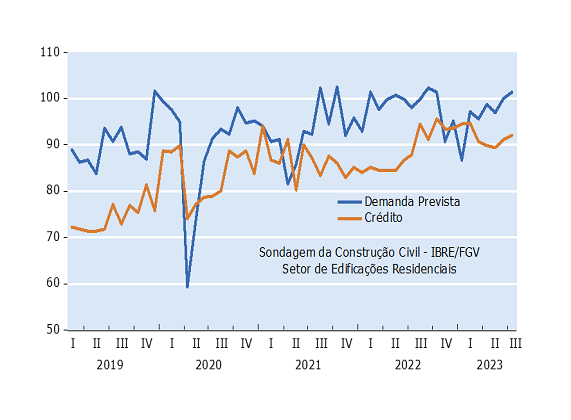

Na medida em que as expectativas de mercado em relação ao IPCA até o final de 2023 apontem para valores próximos ou um pouco acima da variação acumulada em 12 meses registrada em agosto, a tendência de desaceleração do IGMI-R/ABECIP, se confirmada nos próximos meses, implica uma redução nas variações acumuladas em termos reais dos imóveis residenciais até o final desse ano.

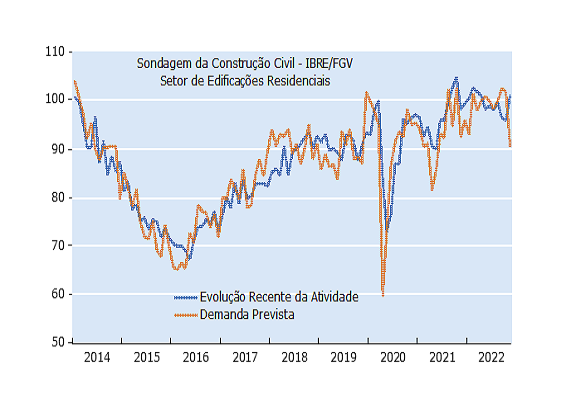

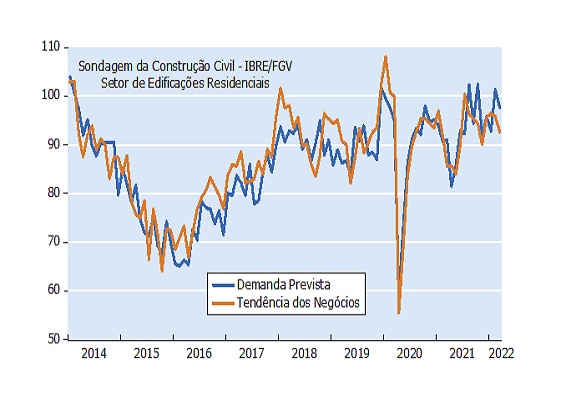

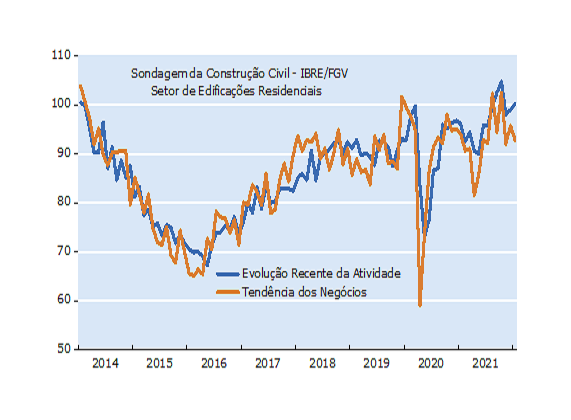

Na medida em que as expectativas de mercado em relação ao IPCA até o final de 2023 apontem para valores próximos ou um pouco acima da variação acumulada em 12 meses registrada em agosto, a tendência de desaceleração do IGMI-R/ABECIP, se confirmada nos próximos meses, implica uma redução nas variações acumuladas em termos reais dos imóveis residenciais até o final desse ano. Por sua vez, a resiliência do nível de atividades e do mercado de trabalho, juntamente com o início do ciclo de queda nas taxas de juros impactam positivamente o quesito Tendência Geral dos Negócios para os próximos 3 meses.

Por sua vez, a resiliência do nível de atividades e do mercado de trabalho, juntamente com o início do ciclo de queda nas taxas de juros impactam positivamente o quesito Tendência Geral dos Negócios para os próximos 3 meses.

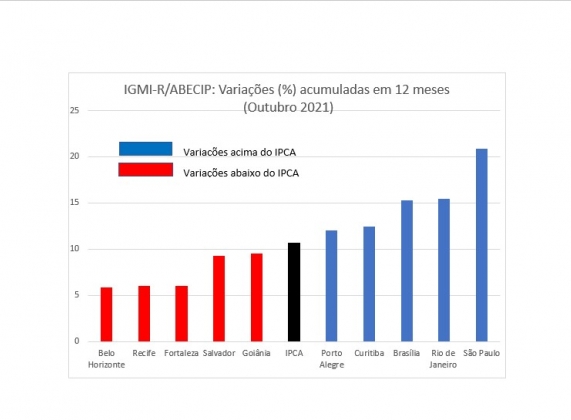

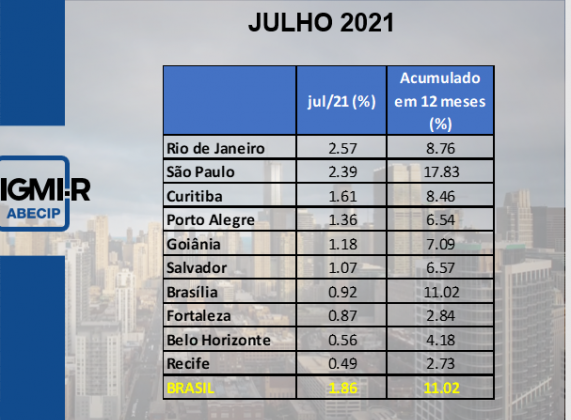

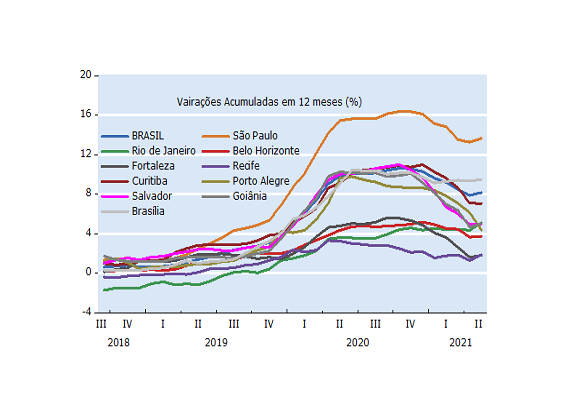

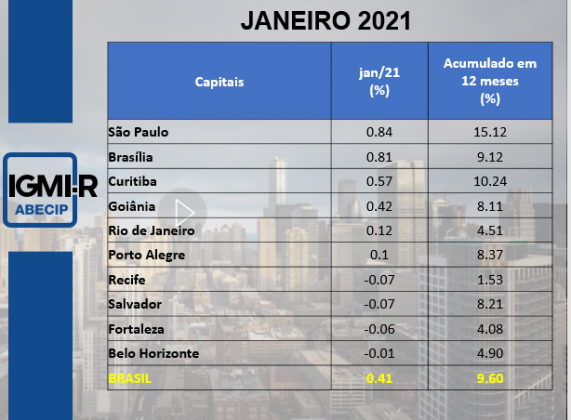

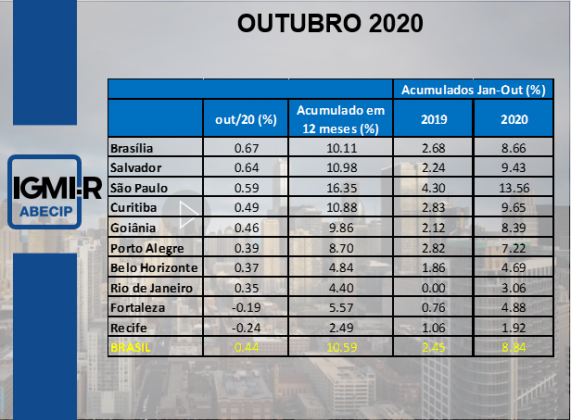

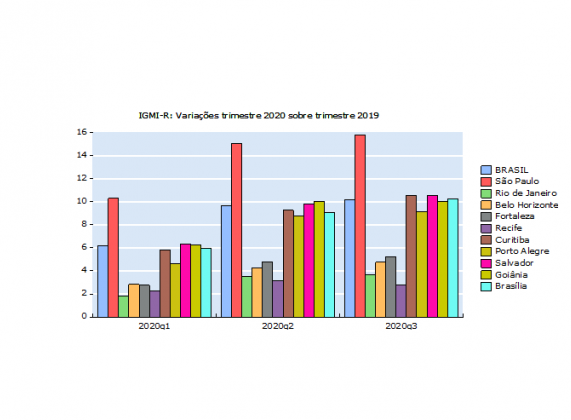

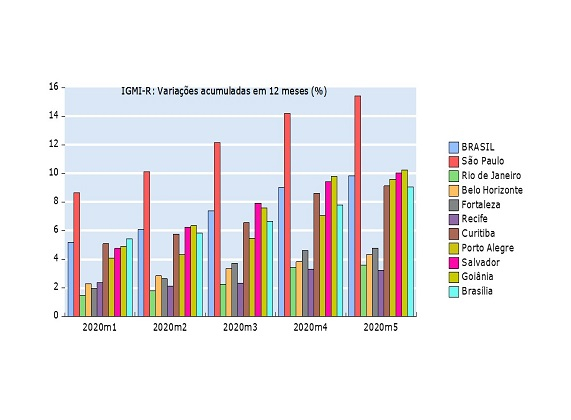

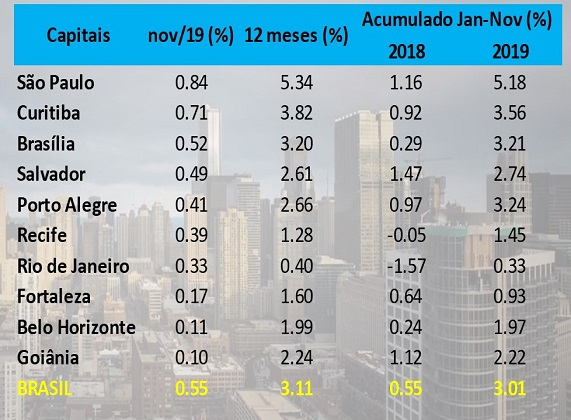

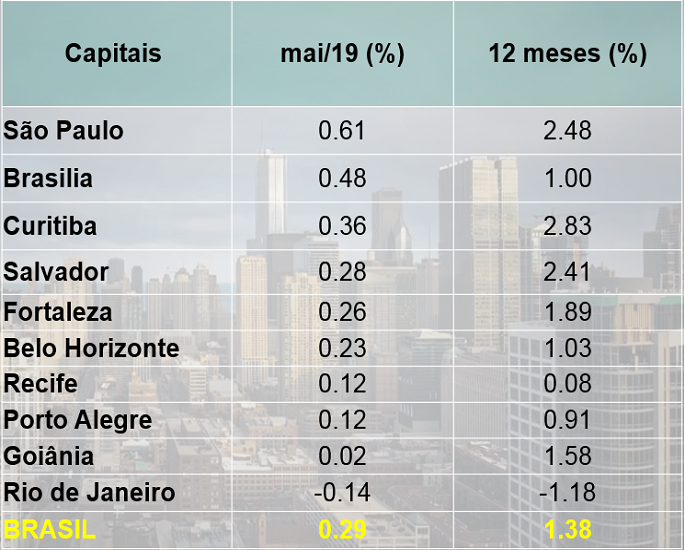

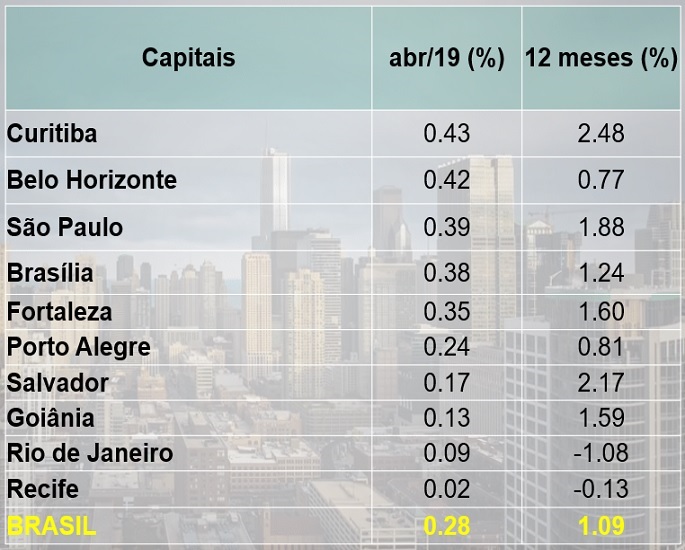

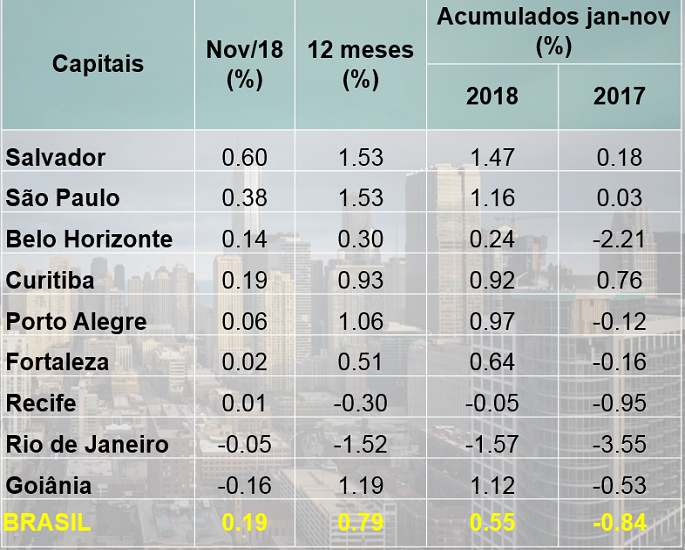

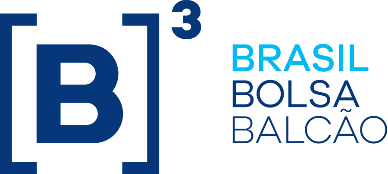

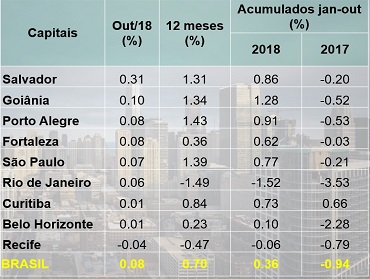

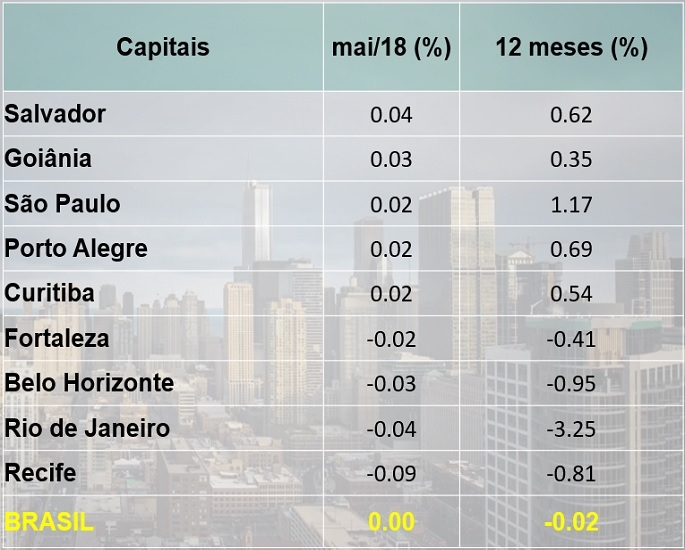

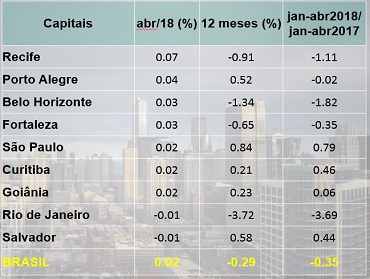

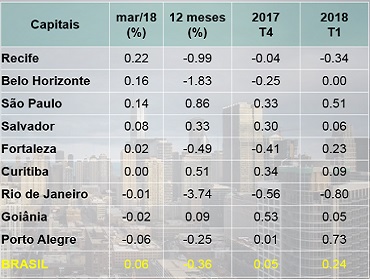

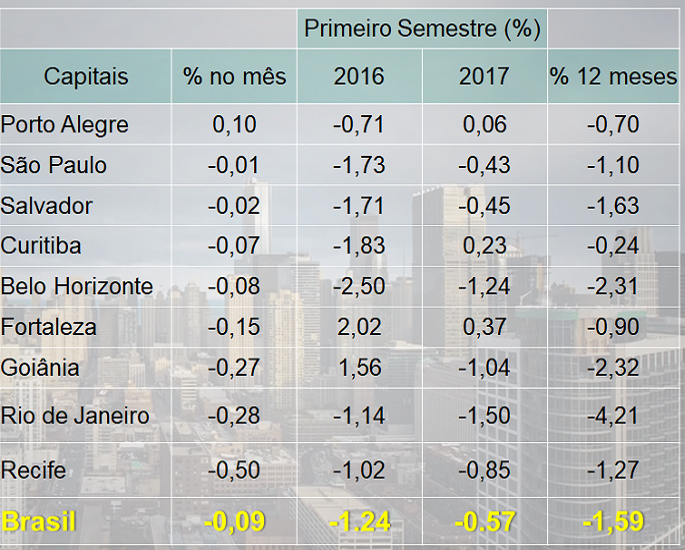

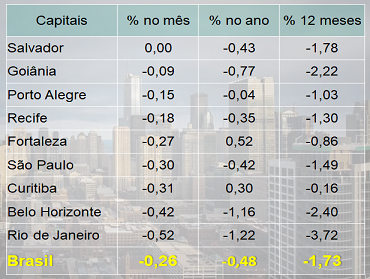

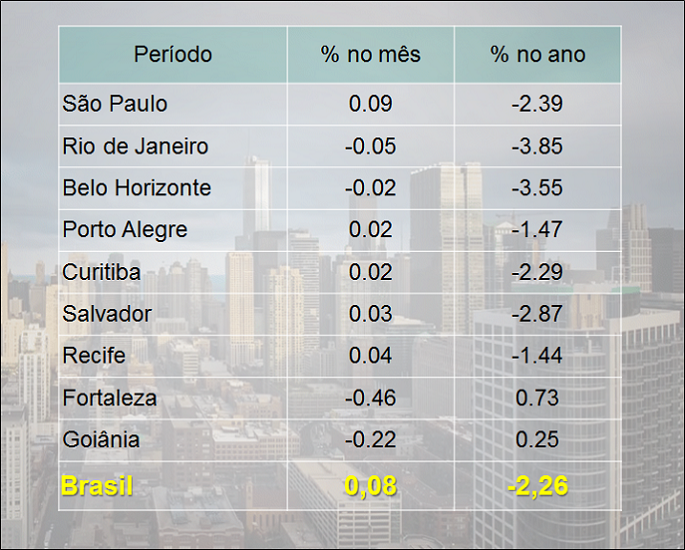

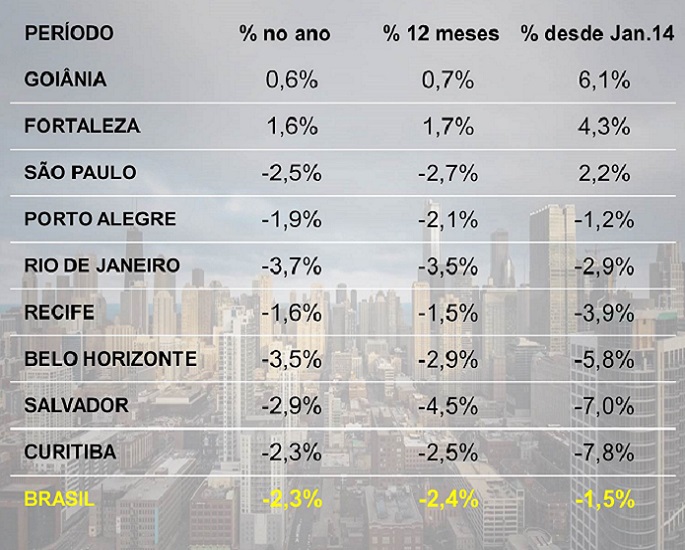

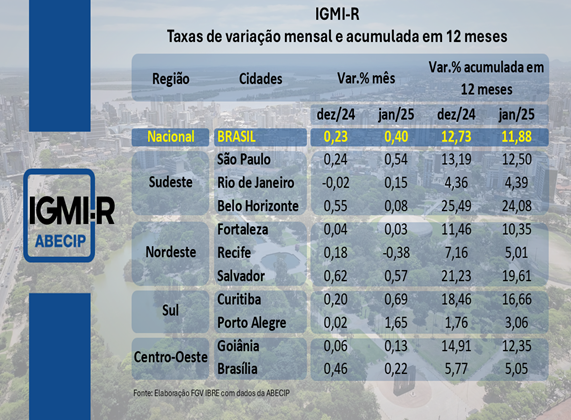

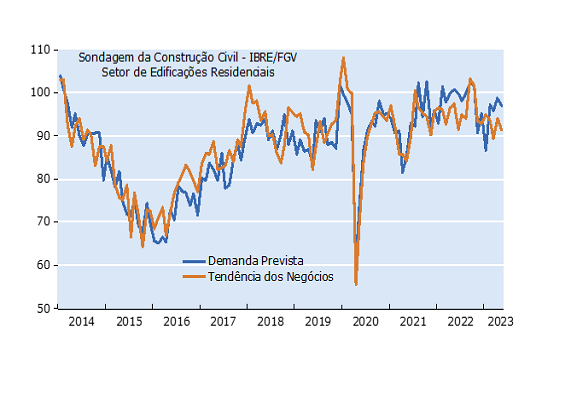

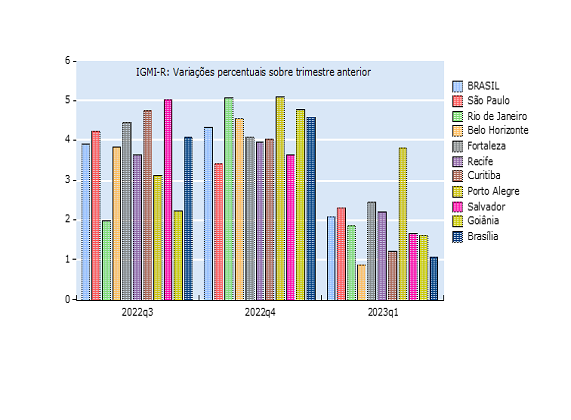

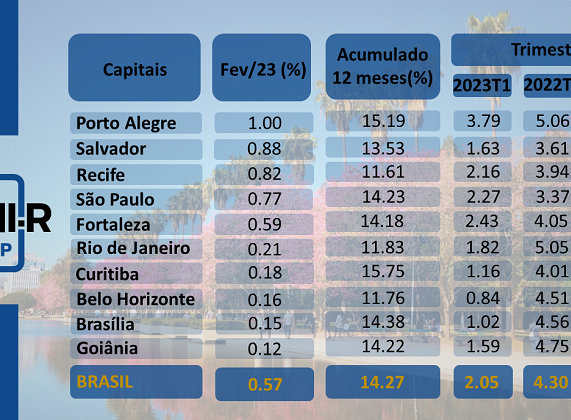

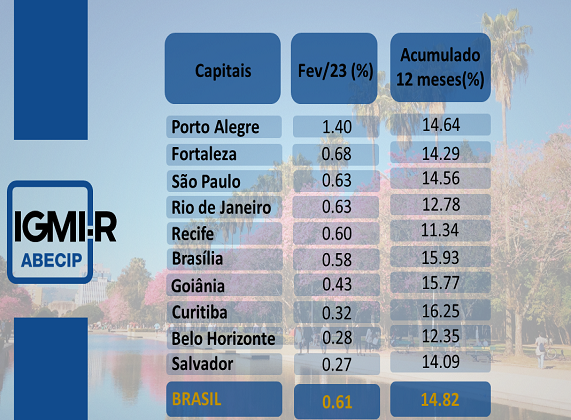

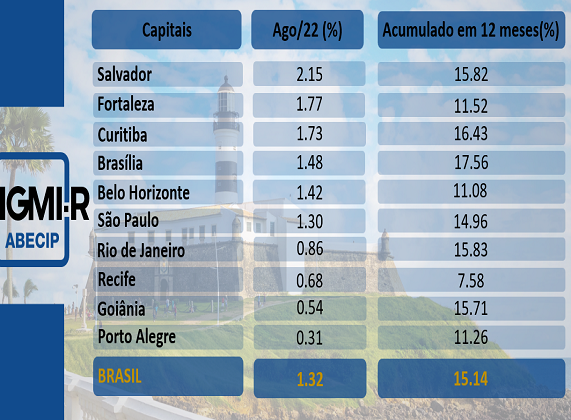

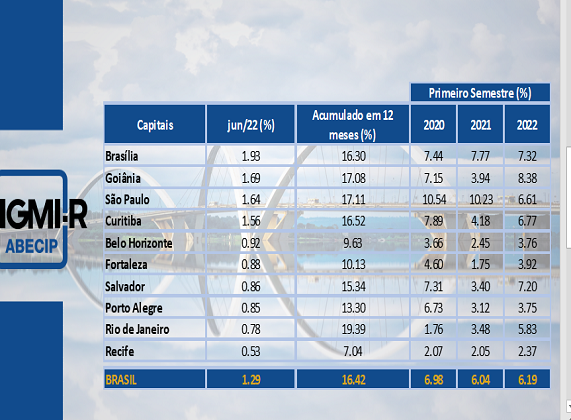

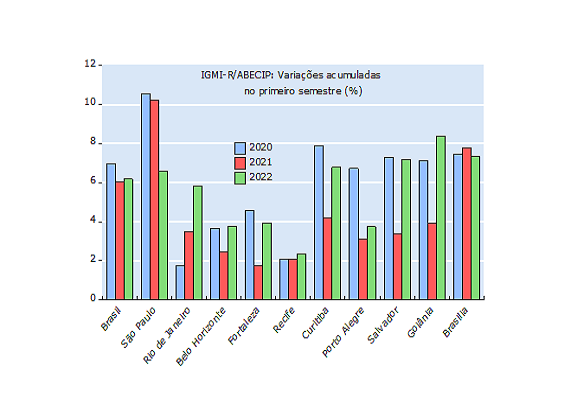

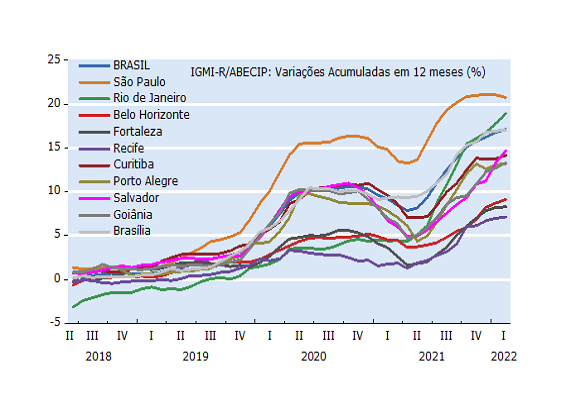

Dentre as capitais com desempenho abaixo da média nacional, ainda sob a perspectiva dos resultados nominais acumulados em 12 meses, apenas Porto Alegre mostrou desaceleração no período, passando de 13,30% em junho para 12,78% em julho.

Dentre as capitais com desempenho abaixo da média nacional, ainda sob a perspectiva dos resultados nominais acumulados em 12 meses, apenas Porto Alegre mostrou desaceleração no período, passando de 13,30% em junho para 12,78% em julho.

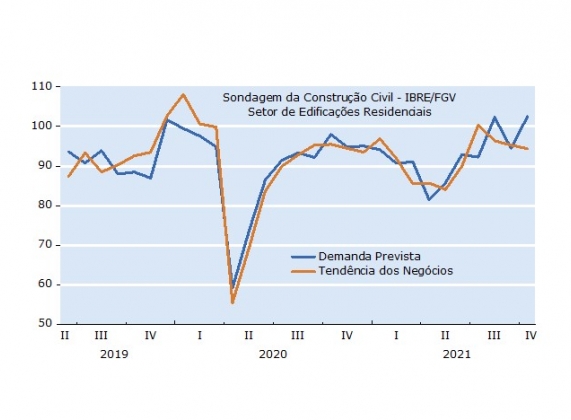

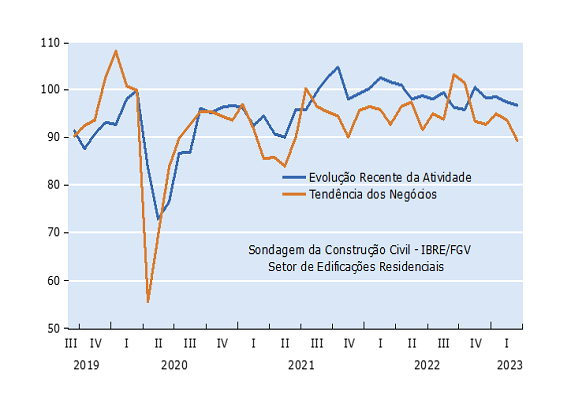

Apesar da nova onda da pandemia, a atividade econômica tem mostrado capacidade de adaptação, ao contrário do contexto da onda anterior, antes do início do processo de imunização. Em contrapartida, a lenta recuperação da massa salarial real e o encarecimento do crédito decorrente da dinâmica da política monetária continuam impondo desafios ao ambiente dos investimentos em geral e à evolução dos preços das edificações residenciais nos próximos meses.

Apesar da nova onda da pandemia, a atividade econômica tem mostrado capacidade de adaptação, ao contrário do contexto da onda anterior, antes do início do processo de imunização. Em contrapartida, a lenta recuperação da massa salarial real e o encarecimento do crédito decorrente da dinâmica da política monetária continuam impondo desafios ao ambiente dos investimentos em geral e à evolução dos preços das edificações residenciais nos próximos meses.