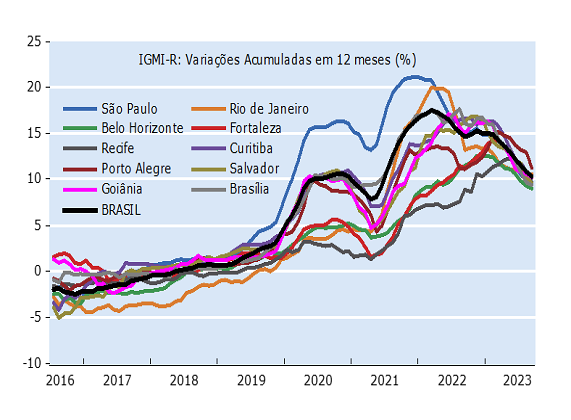

O IGMI-R/ABECIP teve uma elevação de 0,88% em setembro, superando a do mês anterior (0,70%), mas registrou novamente uma desaceleração no resultado acumulado em 12 meses, passando de 10,81% em agosto para 10,28% nessa última leitura.

Seis entre as dez capitais analisadas (São Paulo, Recife, Curitiba, Porto Alegre, Salvador e Bahia) apresentaram variações mensais em setembro superiores às verificadas em agosto, porém todas reproduziram o resultado da média nacional sob a perspectiva das variações acumuladas em doze meses, desacelerando em relação aos resultados de agosto.

Em termos da comparação das variações das médias dos primeiros três trimestres do ano em relação às médias dos respectivos trimestres imediatamente anteriores, o resultado nacional mostrou uma queda entre o primeiro e segundo trimestres (1,48% no segundo trimestre contra 2,66% no primeiro trimestre), mas uma elevação no terceiro trimestre (1,86%) em relação ao resultado do segundo trimestre.

A análise desses resultados revela uma tendência de convergência nas variações dos preços dos imóveis residenciais entre as dez capitais. Porto Alegre, por exemplo, apresentou o maior crescimento entre todas as capitais no primeiro trimestre (3,81%), porém o menor no terceiro trimestre (0,88%). No outro extremo Curitiba, onde foi observado o segundo menor crescimento entre as capitais no primeiro trimestre (1,90%), registrou a maior elevação entre todas no terceiro trimestre (2,55%). Essa convergência aparece na perspectiva das elevações acumuladas em doze meses, onde as dez capitais mostram resultados em torno de 10%, sendo o menor em Belo Horizonte (9,03%), e o maior em Porto Alegre (11,21%). Esses padrões de desaceleração e convergência entre as capitais na perspectiva das variações acumuladas em doze meses podem ser visualizados no gráfico abaixo.

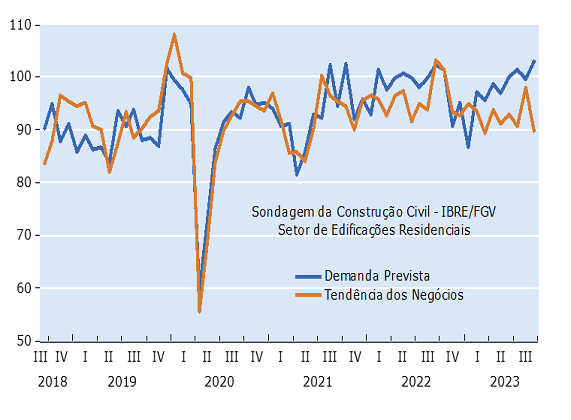

As perspectivas do setor na opinião dos empresários consultados pela Sondagem da Construção Civil (IBRE-FGV) ainda refletem incertezas acerca do nível de atividades em geral da economia brasileira nos próximos meses. Por um lado, o quesito demanda prevista para os próximos três meses manteve na última leitura a tendência de crescimento observada desde o início do ano, como pode ser visto no gráfico abaixo.

As perspectivas do setor na opinião dos empresários consultados pela Sondagem da Construção Civil (IBRE-FGV) ainda refletem incertezas acerca do nível de atividades em geral da economia brasileira nos próximos meses. Por um lado, o quesito demanda prevista para os próximos três meses manteve na última leitura a tendência de crescimento observada desde o início do ano, como pode ser visto no gráfico abaixo.

Por outro lado, podemos observar no mesmo gráfico que o quesito Tendência dos Negócios, que avalia a percepção de situação geral dos negócios para as empresas nos próximos seis meses, mostrou piora significativa no último resultado. Essa expectativa, a despeito do início de um ciclo de queda nas taxas de juros e da resiliência do mercado de trabalho, pode refletir alguns indicadores recentes de desaceleração no nível de atividades em geral, como a queda na arrecadação de tributos e o desempenho do setor de serviços.

Por outro lado, podemos observar no mesmo gráfico que o quesito Tendência dos Negócios, que avalia a percepção de situação geral dos negócios para as empresas nos próximos seis meses, mostrou piora significativa no último resultado. Essa expectativa, a despeito do início de um ciclo de queda nas taxas de juros e da resiliência do mercado de trabalho, pode refletir alguns indicadores recentes de desaceleração no nível de atividades em geral, como a queda na arrecadação de tributos e o desempenho do setor de serviços.

Nesse contexto, a tendência dos preços dos imóveis residenciais nos próximos meses parece de continuidade da desaceleração dos resultados tanto em termos nominais quanto reais, caracterizando uma acomodação após o ciclo de elevação entre meados de 2021 e 2022.